Version [13368]

Dies ist eine alte Version von GewerbeREinfuehrung erstellt von AnnegretMordhorst am 2011-12-23 23:13:14.

Inhaltsverzeichnis des Artikels

A. Allgemeines - Rechtsgrun...

B. Definition-Gewerbe

1. Ausübung einer erlaubten...

2. Auf Dauer angelegt

3. Auf Gewinnerzielungsabsi...

4. selbstständig

5. keine Urproduktion

6. keine persönliche Dienst...

7. keine Verwaltung von eig...

C. Grundsatz der Gewerbefre...

D. Instrumente des Gewerber...

1. Allgemeines

2. Zugangskontrolle

3. Ausübungsregelungen und ...

4. Maßnahmen zur Verhinderu...

B. Definition-Gewerbe

1. Ausübung einer erlaubten...

2. Auf Dauer angelegt

3. Auf Gewinnerzielungsabsi...

4. selbstständig

5. keine Urproduktion

6. keine persönliche Dienst...

7. keine Verwaltung von eig...

C. Grundsatz der Gewerbefre...

D. Instrumente des Gewerber...

1. Allgemeines

2. Zugangskontrolle

3. Ausübungsregelungen und ...

4. Maßnahmen zur Verhinderu...

Einführung

einführende Überlegungen

A. Allgemeines - Rechtsgrundlage

"Gewerberecht im klassichen Sinne, ist die Summe der rechtlichen Regelungen, die zum Zwecke der Gefahrenabwehr im Bereich der gewerblich Tätigen erlassen werden." (Vgl. OberrathOeffentlichesRecht Rn. 978)

Demzufolge gibt es nicht eine Rechtsgrundlage, sondern diese ergibt sich aus mehreren Gesetzen. Eines dieser Gesetze ist die GewO, welche auch als lex generalis angesehen wird, sodass dieses Gesetz immer nur dann anzuwenden ist, wenn keine Regelung innerhalb eines Spezialgesetz vorgesehen ist. Dies entspricht dem Grundsatz, dass das speziellere Recht dem allgemeineren Recht vorgeht, ( Lex specialis- Regelung).

B. Definition-Gewerbe

Nach der Definition ist von einem Gewerbe dann die Rede, wenn eine erlaubte, auf Dauer angelegte, selbstständige Tätigkeit mit Gewinnerzielungsabsicht ausgeübt wird und es sich hierbei nicht um einen freien Beruf und eine Verwaltung eigenen Vermögens und um eine Urproduktion nach § 6 GewO handelt.

Im folgenden sollen die einzelnen Merkmale der Definition näher beleuchtet werden.

1. Ausübung einer erlaubten Tätigkeit

Die Ausübung einer Tätigkeit ist dann erlaubt, wenn diese nicht gegen bestehende Gesetzte verstößt.

2. Auf Dauer angelegt

Die jeweilige Tätigkeit ist auf Dauer angelegt, wenn diese mit Wiederholungsabsicht ausgeübt wird.

3. Auf Gewinnerzielungsabsicht gerichtet

Die ausgeübte Tätigkeit ist auf Gewinnerzielung gerichtet, wenn das Erzielen von Einkünften beabsichtigt wird. Bei dieser Voraussetzung ist zu beachten, dass alleine das entsprechende Bestreben ausreichend ist um diese Voraussetzung bejahen zu können. Mit anderen Worten, es kommt nicht auf die tatsächliche Gewinnerzielung an.

4. selbstständig

Des weitern muss es sich um eine selbstständige Tätigkeit handeln. Hiervon ist dann auszugehen, wenn die Betätigung folgende Merkmale aufweist:

- erfolgt im eigenen Namen

- auf eigener Rechnung

- überwiegend weisungsunabhängig

Diese ersten vier Merkmale eines Gewerbes werden auch unter dem Begriff der Gewerbemäßigkeit zusammengefasst. Daneben sind aber auch die Kriterien der Gewerbefähigkeit für den Begriff des Gewerbes zu beachten. Hierzu zählt :

5. keine Urproduktion

Die Betätigung stellt keine Urproduktion da, wenn die Gewinnung von Naturerzeugnissen nicht durch die Nutzung des Grund und Boden erfolgt. An dieser Stelle kann auf die Regelung § 6 GewO verwiesen werden. Diese Regelung nennt einige Beispiele für eine Urproduktion:

- Fischerei

- Viehzucht

- und Bergbau, aber auch

- Wald- und Forstwirtschaft

- Wein- und Gartenbau

6. keine persönliche Dienstleistung höherer Art

Bei der ausgeübten Tätigkeit handelt es sich um keine persönliche Dienstleistung höherer Art. den sog. freien Berufen. Denn bei diesen steht die Erbringung durch den Dienstleister, persönlich im Vordergrund.

7. keine Verwaltung von eigenem Vermögen

Bei der ausgeübten Tätigkeit handelt es sich nicht um eine Verwaltung vom eigenen Vermögen, denn der Gegenstand der Tätigkeit, ist nicht die wirtschaftliche Nutzung eines eigenen Vermögensgegenstandes und diese hält sich im üblichen, normalen Rahmen.

Problematisch ist bei diesem Merkmal die Abgrenzung zum Betreiben eines Gewerbes, bei welchen sich die wirtschaftliche Nutzung vor allem aus Vermietung und Verpachtung eines Grundstückes ergibt. Folgerichtig kommt es bei der Abgrenzung auf die Intensität der Nutzung und den damit zusammenhängenden Verwaltungsaufwand an.

C. Grundsatz der Gewerbefreiheit

Dieser Grundsatz ist in § 1 Abs.1 GewO enthalten. Nach diesem darf jedermann ein Gewerbe betreiben, solange dieses Gesetz keine Ausnahmen oder Beschränkungen vorsieht.

Als Grundlage für die Gewerbefreiheit kommt Art. 12 Abs. 1 GG in Betracht. Dennoch bestehen für die Reichweite beider Vorschriften Unterschiede.

So das die Gewerbefreiheit auch für Ausländer gilt und nicht wie Art. 12 Abs.1 GG, der nur deutsche in seinem Schutzbereich erfasst. Daraus folgt das, wenn sich ein Gewerbetreibender aus einem anderen EU- Mitgliedsstaat auf die Gewerbefreiheit beruft, ist diese i.S. d. Dienstleistungsfreiheit nach Art. 56 ff. AEUV auszulegen. Diesem Ansatz wird auch durch § 4 GewO Rechnung getragen, indem dieser bestimmte Einschränkung der Gewerbefreiheit gegenüber EU-Ausländer für unwirksam erklärt.

Ein weiterer Unterschied liegt darin, dass die Gewerbefreiheit auch Tätigkeiten erfasst, die nicht ausschließlich zur Erlangung oder Sicherung der Lebensgrundlage beitragen.

D. Instrumente des Gewerberechts

1. Allgemeines

Das Gewerberecht enthält überwiegend Regelungen, die der Wirtschaftskontrolle und Überwachung dienen. Aus diesem Grund soll im folgenden auf die drei wichtigsten Einwirkungsmöglichkeiten des Gewerberechts näher eingegangen werden.

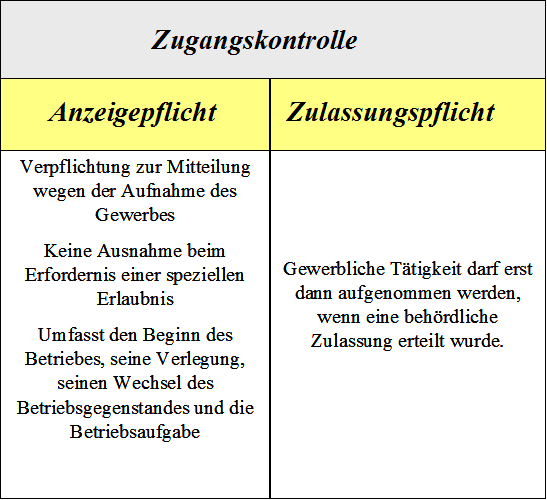

2. Zugangskontrolle

Diese Einwirkungsmöglichkeit wurde vor dem Hintergrund geschaffen, wenn der Staat eine Kontrolle der Gewerbetätigkeit ausüben möchte, ist es erforderlich, dass dieser überhaupt Kenntnis hat, dass ein Gewerbe betrieben wird. Dies kann zum einem dadurch erfolgen, dass der Gewerbetreibende zur Anzeige seines Gewerbes verpflichtet ist oder auch, dass dieser bevor er sein Gewerbe betreiben darf, eine behördliche Zulassung benötigt.

Was unter der Anzeigepflicht und der Zulassungspflicht zu verstehen ist, ist der folgenden Übersicht zu entnehmen:

3. Ausübungsregelungen und Überwachungsbefugnisse

Hierbei handelt es sich um Regelungen, welche die Ausübung des Betriebs betreffen, also das "Wie". Weiterhin können diese Regelungen den Gewerbetreibenden auch weitere Pflichten auferlegen. Grundsätzlich machen diese Regelungen nur dann Sinn, wenn die Behörde auf die Einhaltung der entsprechenden Regelung Einfluss nehmen kann.

Um diese Einflussmöglichkeit zu gewährleisten stehen der Behörde zwei Möglichkeiten /Befugnisse zur Verfügung:

- zur Überprüfung der Einhaltung der Ausübungsregelung

- Beachtung der Ausübungsregelungen durchzusetzen

Bei der Befugnis zur Überprüfung der Einhaltung der Ausübungsregelung geht es darum, dass diese Regelungen bestimmte Auskunfts- und Mitteilungspflichten des Gewerbetreibenden vorsehen. Eine der wichtigen Regelungen ist § 11 GewO .

Diese Vorschrift regelt die Erhebung, Verarbeitung, und Weitergabe von personenbezogenen Daten. Hauptsächlich können Daten aus straf-, sozialversicherungs-, steuer- und ausländerrechtlichen Verfahren verwendet werden.

Ein andere wichtige Vorschrift, welche zur Informationsgewinnung dient, ist das nach § 14 GewO eingerichtete Gewerbezentralregister. In diesem werden alle durch die Behörde eingetragenen Pflichtverletzungen eines Gewerbetreibenden vermerkt. Genauer zu diesen Punkt, insbesondere zur Eintragung und Löschung von entsprechenden Daten, ist auf die § 149 GewO ff. zu verweisen.

Demgegenüber geht es bei der Befugnis zur Durchsetzung der Ausübungsregelung darum, dass die Behörde Anordnungen erlassen kann. Die jeweilige Befugnis hierfür ergibt sich aus Spezialvorschriften, genauer aus der konkreten Norm, welche ein Verbot des Gewerbes zulässt, aber auch aus dem allgemeinen Polizei- und Ordnungsrecht.

4. Maßnahmen zur Verhinderung der Gewerbeausübung

Schließlich muss der Staat die Möglichkeit haben, Maßnahmen für den Fall ergreifen zu können, wenn der Gewerbetreibende sich bei der Ausübung seines Gewerbes dauerhaft nicht an die jeweiligen Anforderungen hält. Diese Möglichkeit wird durch das öffentliche Interesse gerechtfertigt.

Für die Vorgehensweise in diesem speziellen Fall, ist folgende Unterscheidung zu beachten:

- zulassungspflichtiges Gewerbe

- zulassungsfreies Gewerbe

Bei einem zulassungspflichtigen Gewerbe ist ein Aufhebungsbescheid der Zulassung notwendig. Die Befugnis der Behörde hierfür ergibt sich zum Teil aus Spezialvorschriften. Als Beispiele können folgende genannt werden:

- § 15 GastG

- § 25 PBefG

Fehlt es an einer besonderen Regelung, dann ist auf die § 48 VwVfG, § 49 VwVfG zurück zu greifen.

Daneben ist für die Behörde die Möglichkeit vorgesehen, eine Verfügung zu erlassen, um den weiteren Betrieb zu unterbinden. Grundlage hierfür kann § 15 Abs.2 GewO sein. Dies aber nur, wenn das Gewerbe nach Aufhebung der Erlaubnis weiter betrieben wird. Auch hier dienen wieder Spezialvorschriften als Grundlage für die Befugnis der Behörde. Dem folgt, dass die Anordnungen der Gewerbebehörde mit den Mitteln der Verwaltungsvollstreckungsordnung durchgesetzt werden können.

Demgegenüber ist bei dem zulassungsfreien Gewerbe erforderlich, dass die Behörde zur Untersagung der Gewerbeausübung befugt ist. Als einer der Befugnisnormen kann § 35 GewO genannt werden. Die Bedeutung dieser Regelung geht weit über die in der GewO geregelten Gewerbe hinaus. Wie auch bei den zulassungspflichtigen Gewerbe kann hier die Behörde die Anordnungen mit den Mitteln der Verwaltungsvollstreckung durchsetzen.

CategoryVerwaltungsrechtimStudium

Diese Seite wurde noch nicht kommentiert.