Version [83450]

Dies ist eine alte Version von IntPrivatrechtSachnormen erstellt von Jorina Lossau am 2017-09-04 18:00:25.

Internationales Privatrecht

Anwendung der Sachnormen

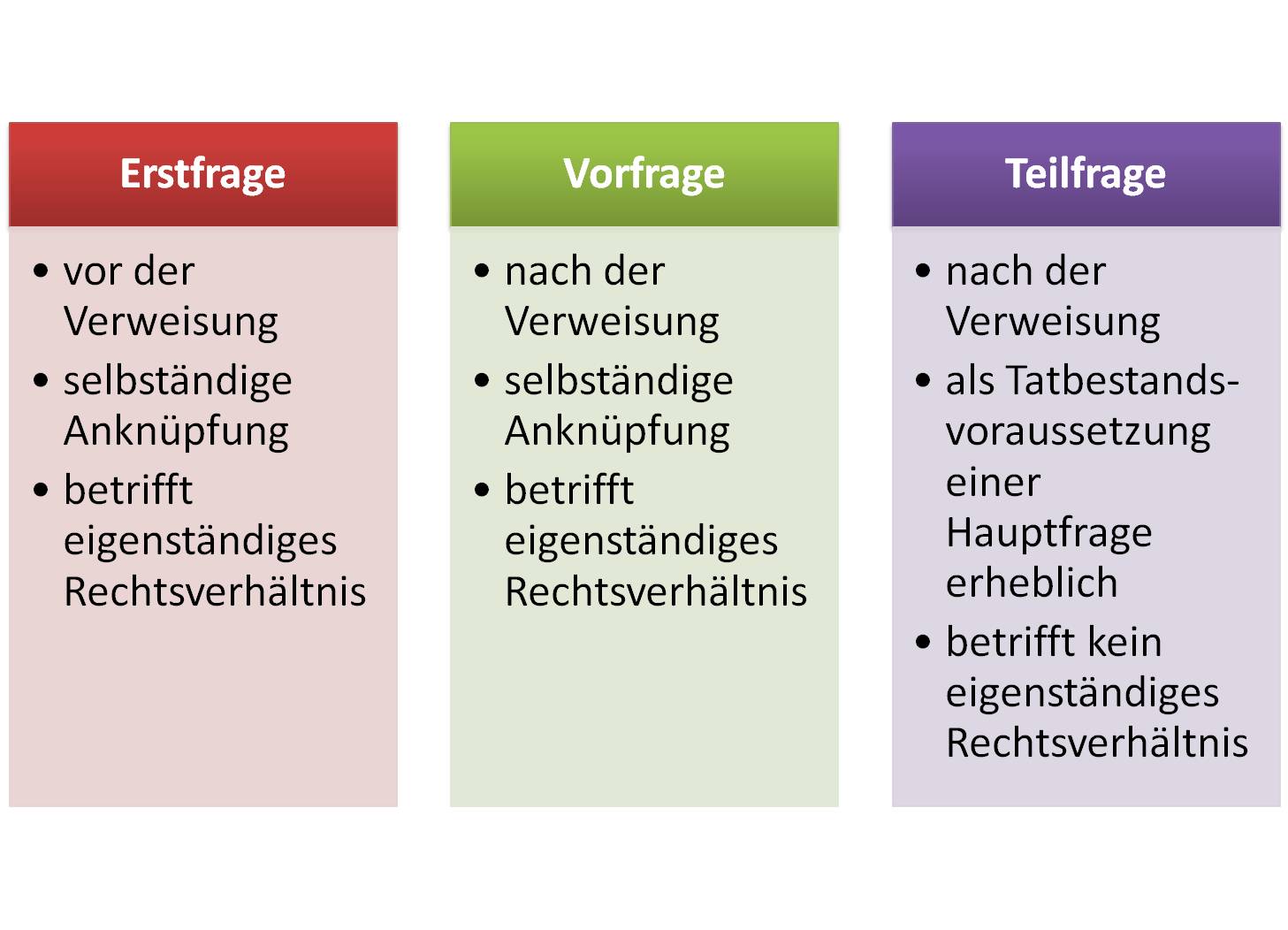

| A. Ermittlung des ausländischen Rechts Aus § 293 ZPO folgt, dass das Gericht den Inhalt des anwendbaren ausländischen Rechts von Amts wegen zu ermitteln hat. In der Praxis können die Gerichte diese Arbeit aber nur in den seltensten Fällen leisten, sodass in der Regel Sacherständigengutachten eingeholt werden. B. Erstfragen, Vorfragen, Teilfragen Häufig hängt die Beantwortung der Hauptfrage von der Beurteilung eines anderen Rechtsverhältnisses ab. Diese Rechtsverhältnisse (Erstfragen, Vorfragen und Teilfragen) liegen außerhalb des eigentlichen Verweisungsziels der Kollisionsnorm. Sie können deshalb nicht automatisch von dem Sachrecht der für die Hauptfrage berufenen Rechtsordnung (lex causae) mitentschieden werden. Da diesem Rechtsverhältnis wiederum ein Lebenssachverhalt mit Auslandsberührung zugrunde liegt, ist neben der IPR-Prüfung für die Hauptfrage eine weitere IPR-Prüfung für die Erst-oder Vorfrage vorzunehmen. Problematisch ist in diesem Zusammenhang, dass als Folge dieser Prüfung auf diese Frage u.U. ein anderes Sachrecht anzuwenden ist als auf die Hauptfrage. Die Wirksamkeit eines einheitlichen Rechtsverhältnisses, das neben einer Hauptfrage eine solche Vorfrage aufwirft, kann deshalb von den verschiedenen zur Anwendung berufenen Sachrechten unterschiedlich beurteilt werden. In diesen Fällen kommt es dann zu sog. hinkenden Rechtsverhältnissen. In Betracht kommt zum einen eine selbständige Anknüpfung nach dem IPR der lex fori oder eine unselbständige Anknüpfung nach dem IPR der lex causae.  I. Erstfrage (=kollisionsrechtliche Vorfrage i.e.S. Erstragen werden aufgeworfen, wenn eine Kollisionsnorm in ihrem Tatbestand auf ein bestimmtes Recht bzw. Rechtsverhältnis Bezug nimmt, das wiederum kollisionsrechtlich eingeordnet werden muss. Diese Fragen stellen sich also vor der Verweisung. Die Erstfrage wird auch als kollisionsrechtliche Vorfrage im engeren Sinne bezeichnet. Die Gegenstände der Erstfrage werden in der Regel selbständig angeknüpft, d.h. nach den Kollisionsnormen des eigenen IPR, der lex fori. Die Frage wird vom Kollisionsrecht des Forums aufgeworfen und deshalb auch, um den inneren Entscheidungseinklang herzustellen, nach den gleichen Regeln kollisionsrechtlich entschieden wie die Hauptfrage. II. Vorfrage Vorfragen sind Fragen nach dem Bestehen eines präjudiziellen Rechtsverhältnisses, die von dem Kollisionsrecht oder materiellen Recht (lex causae) der berufenen Rechtsordnung aufgeworfen werden. Vorfragen stellen sich folglich erst nach der Verweisung. III. Teilfrage Die Teilfrage stellt sich nur nach der Verweisung. Sie betrifft - anders als die Vor- und die Erstfrage - kein eigenständiges Rechtsverhältnis, sondern ist nur als Tatbestandsvoraussetzung einer Hauptfrage erheblich. Teilfragen werden grds. vom Wirkungsstatut, also der berufenen materiellen Rechtsordnung beantwortet. Sie bilden mit der Hauptfrage einen Lebenssachverhalt und sollen deshalb von derselben Rechtsordnung beherrscht werden. Um jedoch einzelne Interessen besser berücksichtigen zu können, bestehen für bestimmte Teilfragen Sonderanknüpfungen. Gesetzlich geregelt sind die Sonderanknüpfungen für folgende Teilfragen:

Verweisen die Kollisionsnormen auf deutsches Sachrecht, sind die deutschen Sachnormen anwendbar. Dennoch können auch auf dieser Stufe weitere Berührungspunkte zu anderen Rechtsordnungen liegen. Fraglich ist, ob die inländischen Sachnormen im Einzelfall so ausgelegt werden können, dass ihre Tatbestandsmerkmale auch durch einen ausländischen Sachverhalt erfüllt werden können. Bei dieser Substitution unterscheidet man drei Fallgruppen:

I. Gegenstände, Naturereignisse und verfahrensunabhängige Handlungen von Privaten im Ausland Gegenstände, Naturereignisse und verfahrensabhängige Handlungen von Privaten im Ausland stehen grds. solchen im Inland gleich und können als Auslandssachverhalte die deutschen Normen erfüllen. Beispielsweise erfasst § 311 b Abs. 1 BGB auch ausländische Grundstücke. § 844 BGB greift auch bei unerlaubten Handlungen, die im Ausland ausgeführt worden sind. |

| II. Behördenakte und verfahrensgebundene Privathandlungen im Ausland Fallbeispiel: Die Gesellschafter der A-GmbH, die ihren tatsächlichen und satzungsgemäßen Sitz in Köln hat, kommen beim Ski-Fahren in Base auf die Idee, ihre Satzung ändern zu lassen. Sie lassen den Änderungsbeschluss vor einem Schweizer Notar in Basel beurkunden. Nach schweizerischem Recht wäre die Satzungsänderung formwirksam beschlossen worden. Erfüllt die Änderung alle Formerfordernisse? 1. Abwandlung: Der Gesellschafter A der A-GmbH veräußert und überträgt durch notariellen Vertrag in der Schweiz seine Geschäftsanteile an B. Nach schweizerischem Recht wäre die Übertragung wirksam. Der Schweizer Notar überreicht dem Handelsregister des Amtsgerichts Köln eine geänderte Gesellschafterliste. Hat B die Geschäftsanteile des A wirksam erworben? 2. Abwandlung: Der Schweizer Notar überreicht dem Handelsregister des Amtsgerichts Köln keine geänderte Gesellschafterliste. Hat B die Geschäftsanteile des A wirksam erworben? 3. Abwandlung: A veräußert und überträgt seine GmbH-Anteile privatschriftlich an B in der Schweiz. einen Notar ziehen sie nicht hinzu. Nach schweizerischem Recht wäre die Anteilsübertragung wirksam. Hat B die Geschäftsanteile des A wirksam erworben? Lösung: Aus der Beurkundung der Satzungsänderung in der Schweiz ergibt sich eine Auslandsberührung. Daher ist zunächst anhand des IPR das anzuwendende Sachrecht zu bestimmen, Art. 3 EGBGB. Vorrangige Kollisionsnormen des Gemeinschafts- oder Völkerrechts sind nicht anwendbar, Art. 3 Nr. 1, 2 EGBGB. So regelt die Rom I-VO ausdrücklich nicht das Gesellschaftsrecht, Art. 1 Abs. 2 lit. f) Rom I-VO. 1. Ermittlung des Gesellschaftsstatuts Das Gesellschaftsrecht ist im EGBGB nicht geregelt. Rechtsprechung und LEhre streten darum, welcher Anknüpfungspunkt das für juristische Personen maßgebliche Recht bestimmen soll. Hierbei wird teilweise auf den tatsächlichen Sitz der Hauptverwaltung der Gesellschaft verweisen (sog. Sitztheorie). Andere favorisieren das Recht, nach dem die juristische Person gegründet wurde (Gründungstheorie). Vorliegend bedarf die Streitfrage keiner Entscheidung, da Gründungs- wie Sitztheorie gleichermaßen deutsches Sachrecht berufen. 2. Erstreckung des Gesellschaftsstatuts auch auf Formfragen Fraglich ist allerdings, ob das Gesellschaftsstatut auch über die Formgültigkeit gesellschaftsrechtlicher Akte entscheidet oder ob die Formgültigkeit als Teilfrage nicht vielmehr der Sonderanknüpfung nach Art. 11 EGBGB unterliegt. Danach ist ein Rechtsgeschäft wirksam, wenn es entweder den Formvorschriften des Wirkungsstatuts (Art. 11 Abs. 1, 1. Alt. EGBGB) oder den Formvorschriften des Rechts des Ortes, an dem das Rechtsgeschäft vorgenommen wird (Art. 11 Abs. 1, 2. Alt, EGBGB) genügt. Geschäfts- und Ortsform stehen gleichberechtigt nebeneinander, um die Aussicht auf die Formwirksamkeit des Rechtsgeschäfts zu erhöhen (Günstigkeitsprinzip). Teilweise wird Art. 11 EGBGB seinem Wortlaut nach für umfassend und damit auch im Gesellschaftsrecht für anwendbar gehalten, um die Formgültigkeit eines Rechtsgeschäfts zu bestimmen. Danach könnte über Art 11 Abs. 1, 2. Alt. EGBGB das Ortsrecht, also Schweizer Recht zur Anwendung kommen. Die Satzungsänderung wäre somit formwirksam beschlossen worden. Andere befürchten Missbrauchsmöglichkeiten und die Umgehung einer strengeren Geschäftsform, wenn Art. 11 EGBGB zur Bestimmung des Rechts über die Formgültigkeit gesellschaftsrechtlicher Akte angewendet würde und damit den Weg zu einem großzügigeren Ortsrecht frei machte. Jedenfalls organisationsrechtliche Vorgänge, welche die innere Verfassung der Gesellschaft also die Satzung berühren und einer Eintragung im Handelsregister bedürfen, sollen nicht dem Ortsstatut, sondern ausschließlich dem Wirkungsstatut unterliegen, vorliegend also dem Recht, das auf die Gesellschaft anwendbar ist [Ulmer/Habersack/Winter-Behrens, GmbHG, Einl. B Rdnr. 135]. Zudem sollte nach dem Willen des Gesetzgebers das internationale Gesellschaftsrecht ohnehin nicht im EGBGB geregelt werden, was der Anwendbarkeit von Art. 11 EGBGB ebenfalls entgegenstehe. Die zuletzt genannten Gesichtspunkte sprechen dafür, die Formgültigkeit einer Satzungsänderung, welche die Verfassung der Gesellschaft betrifft und die gemäß § 54 Abs. 1 S. 1 GmbHG zum Handelsregister anzumelden ist, nach dem Gesellschaftsstatut zu beurteilen. Die Gesellschaft wurde in Deutschland gegründet und hat dort auch ihren Sitz. Gründungs- und Sitztheorie berufen damit gleichermaßen deutsches Gesellschaftsrecht. Vorliegend sind also allein die deutschen gesellschaftsrechtlichen Formvorschriften maßgeblich. 3. Anwendung deutschen Sachrechts Einschlägige Formvorschrift ist § 53 Abs. 2 S. 1, 1. Halbs. GmbHG; gefordert ist eine notarielle Beurkundung der Satzungsänderung. Tatsächlich ist die Änderung der Satzung der A-GmbH von einem Notar beurkundet worden; dabei handelte es sich allerdings nicht um einen deutschen, sondern um einen Schweizer Notar. Der Fall wirft mithin das Problem des Auslandssachverhalts bzw. der Substitution auf. Ein Auslandssachverhalt ist gegeben, wenn ein Tatbestandsmerkmal einer inländischen Sachnorm durch einen im Ausland bestehenden oder verwirklichten Sachverhalt erfüllt werden soll. Ein ausländisches Rechtsinstitut kann das entsprechende deutsche im Tatbestandsmerkmal einer inländischen Norm ersetzen, wenn die anzuwendende Sachnorm nach ihrem Sinn und Zweck eine Substitution fremder Erscheinungen nicht gänzlich ausschließt und wenn das fremde Institut dem deutschen Institut gleichwertig ist. Ob eine derartige Auslandserfüllung möglich ist, ist durch Auslegung der inländischen Sachnorm zu ermitteln. Gegen die Möglichkeit einer Substitution nach der deutschen Formvorschrift könnte § 17 Abs. 1 BeurkG sprechen, nach dessen Sinn die Beurkundung nicht nur der Beweissicherung und dem Übereilungsschutz dienen soll, sondern ebenfalls gewährleisten soll, dass die Beteiligten über die rechtliche Tragweite des Geschäfts belehrt werden. Es ist jedoch nicht zu erwarten, dass ein schweizerischer Notar solche Belehrung über deutsches Gesellschaftsrecht leisten kann. Die fehlende Belehrung führt jedoch nicht zur Unwirksamkeit der Beurkundung, sodass es sich hierbei um eine Sollvorschrift handelt, auf deren Befolgung die Parteien verzichten können. Indem sie einen ausländischen Notar aufsuchten, verzichteten die Parteien konkludent auf die Belehrung über deutsches Gesellschaftsrecht. Eine Substitution scheitert vorliegend auch nicht an überragenden öffentlichen Interessen (Grundbuchsicherheit etc.). Ihrem Sinn und Zweck nach schließt § 53 Abs. 2 S. 1, 1. Halbs. GmbhG eine Substitution einer im Ausland erfolgten Beurkundung damit nicht aus. Fraglich ist, ob die Beurkundung durch einen Baseler Notar derjenigen durch einen deutschen funktional gleichwertig ist. Bei Beurkundungen in der Schweiz kann die Gleichwertigkeit einer Beurkundung jedoch nicht generell angenommen werden, vielmehr ist sie für den jeweiligen Kanton festzustellen. Bejaht wurde die gleichwertigkeit bisher für den Kanton Basel-Stadt und den KAnton Zürich Altstadt. In ihren wesentlichen, unverzichtbaren Funktionen entspricht die Beurkundung der Satzungsänderung durch den Notar in Basel daher der Beurkundung durch einen deutschen Notar. Die Satzungsänderung ist folglich auch i.S.d. § 53 Abs. 2 S. 1 GmbHG formwirksam. 1. Abwandlung Beurkundet wurde die Anteilsübertragung durch einen Schweizer Notar. Hieraus ergibt sich eine Auslandsberührung. Vermeintliches Sachrecht ist nicht anwendbar. Daher ist zunächst anhand des IPR das anzuwendende Sachrecht zu bestimmen, Art. 3 EGBGB. Vorrangige Kollisionsnormen des Gemeinschafts- oder Völkerrechts sind nicht anwendbar, Art. 3 Nr. 1, 2 EGBGB. Die Rom I-VO ist nicht anwendbar, da diese nur für Schuldverträge, nicht aber für dingliche Rechtsgeschäfte wie etwa die Abtretung und Verpfändung von Geschäftsanteilen an einer deutschen GmbH einschlägig ist. Anwendbar sind daher die Kollisionsnormen des autonomen Rechts. Umstritten ist, ob bei einer Übertragung von Geschäftsanteilen gemäß Art. 11 Abs. 1, 2. Alt. EGBGB die Ortsform genügt oder die Form des Wirkungsstatuts gemäß Art. 11 Abs. 1, 1. Alt. EGBGB eingehalten werden muss. Gemäß dem Schweizer Ortsrecht wäre die Anteilsübertragung wirksam. Eine Streitentscheidung wäre entbehrlich, wenn die Anteilsübertragung auch nach dem deutschen Wirkungsstatut wirksam wäre. Gemäß § 15 Abs. 3 GmbHG bedarf die Abtretung von GmbH-Geschäftsanteilen zu ihrer Wirksamkeit eines notariellen Vertrages. Ein solcher Vertrag liegt vor. Beurkundet wurde die Anteilsübertragung allerdings nicht von einem deutschen, sondern durch einen Schweizer Notar. Fraglich ist daher, ob die Beurkundung der Anteilsübertragung eines Schweizer Notars eine Beurkundung eines deutschen Notars substituieren kann. § 15 Abs. 3 GmbHG müsste einer Substitution zugänglich sein. Auch seit Geltung des MoMiG wird dies bejaht. Der Zweck des § 15 GmbHG besteht darin, einen allzu raschen Umsatz von GmbH-Anteilen zu erschweren. Dieser Zweck wird auch bei einer Beurkundung der Anteilsübertragung vor einem ausländischen Notar erreicht. Bei § 15 Abs. 3 GmbHG handelt es sich um eine sog. offene Norm, die Auslandssachverhalten zugänglich ist. Die funktionelle Gleichwertigkeit einer Beurkundung durch einen Notar in Basel mit der durch einen Notar in Deutschland wurde bereits bejaht (s.o.). Fraglich ist, ob sich etwas anderes daraus ergibt, dass nach Inkrafttreten des MoMiG gemäß § 40 Abs. 2 S. 1 GmbHG nur ein deutscher Notar dazu verpflichtet ist, die veränderte Gesellschafterliste zum Handelsregister einzureichen. Das LG Frankfurt hatte in einem obiter dictum festgestellt, dass ein Baseler Notar wegen des Fehlens von Amtsbefugnissen in Deutschland dieser Verpflichtung nicht nachkommen kann und deshalb die Auslandsbeurkundung angezweifelt [LG Frankfurt, IPRax 2011, 398]. Richtig ist zwar, dass die Pflicht aus § 40 Abs. 2 S. 1 GmbhG nur einen deutschen Notar trifft. Dies spricht jedoch nicht dagegen, dass auch ein ausländischer Notar dazu befugt sein kann, eine Gesellschafterliste entsprechend den Anforderungen des § 40 GmbHG im Parteiauftrag erstellen zu lassen. Zudem kennt das Schweizer GmbH-Recht mit dem Anteilsbruch ein der Gesellschafterliste ähnliches Instrument, sodass auch nicht unterstellt werden kann, dass der Schweizer Notar bei der Erstellung der Gesellschafterliste eine Handlung vornimmt, die ihm nach seiner Vorbildung und seiner Stellung im Rechtsleben fremd ist. § 40 Abs. 2 GmbHG bezweckt in erster Linie keine Richtigkeitsgewähr, sondern eine Verfahrensvereinfachung. Diese kann auch durch einen ausländischen Notar erreicht werden. § 40 Abs. 2 S. 1 GmbHG steht der funktionellen Gleichwertigkeit der ausländischen Beurkundung der Anteilsübertragung daher nicht entgegen. Die Gleichwertigkeitsanerkennung erstreckt sich neben der Geschäftsbeurkundung auch auf die im Ausland gefertigte und ins Inland übermittelte Gesellschafterliste, die der ausländische Notar im Auftrag der Parteien erstellt hat. Damit ist die Anteilsübertragung auch nach dem deutschen Wirkungsstatut wirksam. 2. Abwandlung Fraglich ist, ob die in der Schweiz beurkundete Anteilsübertragung formnichtig ist, weil der Schweizer Notar entgegn § 40 Abs. 2 GmbhG keine aktualisierte Gesellschafterliste beim Handelsregister eingereicht hat. Bei § 40 handelt es sich nach ganz h.M. jedoch nicht um eine Formvorschrift, die auch nicht unter Art. 11 EGBGB zu qualifizieren ist. Die bloße den Informationsinteresse Dritter dienende Mitteilungspflicht gemäß § 40 Abs. 2 S. 1 GmbhG ist kein Bestandteil einer wirksamen Beurkundung, sondern lediglich eine Folgeformalie. Der Anteilsübergang ist daher wirksam. Gemäß § 16 Abs. 1 GmbHG gilt im Verhältnis zur Gesellschaft jedoch weiterhin A als Anteilsinhaber bis eine richtige Gesellschafterliste beim Handelsregister eingereicht wurde. 3. Abwandlung Fraglich ist, ob der in der Schweiz privatschriftlich vereinbarte Anteilsübergang formwirksam ist. Dies wäre dann nicht der Fall, wenn gemäß Art. 11 Abs. 1, 1. Alt. EGBGB das deutsche Gesellschaftsstatut anwendbar wäre, da dieses gemäß § 15 Abs. 3 GmbHG zwingend eine notarielle Beurkundung der Abtretung verlangt. Eine Substitution kommt daher von vornherein nicht in Betracht. Anders als bei der 1. Abwandlung kommt es daher hier darauf an, den Meinungsstreit zwischen den Befürwortern der Anwendbarkeit des Ortsstatuts und den Befürwortern des Wirkungsstatuts zu entscheiden. Die h.M. spricht sich bei Anteilsübertragungen im Ausland dafür aus, die Ortsform genügen zu lassen, sofern das Ortsstatut eine Gesellschaftsform kennt, die der GmbH entspricht. Art. 11 EGBGB lasse keinen Ausschluss des Gesellschaftsrecht erkennen und sei daher jedenfalls auf Anteilsübertragungen anwendbar. Das anwendbare Schweizer Ortsrecht kennt die GmbH und lässt mittlerweile auch privatschriftliche Anteilsübertragungen zu (Art. 785 Abs 1 OR). Danach wäre die Anteilsübertragung wirksam Demgegenüber stellt eine Mindermeinung darauf ab, dass durch eine leichtere Ortsform entgegen dem Zweck von § 15 GmbHG der Handel mit GmbH-Anteilen erleichtert werden würde. Deshalb sei es nicht zulässig, bei Anteilsübertragungen die Ortsform in Anspruch zu nehmen. Zudem bestehe bei einer privatschriftlichen Übertragung der Geschäftsanteile eine erhöhte Missbrauchsgefahr. Auch für die formwirksame Übertragung von GmbH-Geschäftsanteilen sei daher ausschließlich das gesellschaftsrechtliche Wirkungsstatut einschlägig. Danach wäre die Anteilsübertragung gemäß § 15 Abs. 3 GmbHG formunwirksam. Für die h.M. spricht, dass durch Art. 11 EGBGB der grenzüberschreitende Geschäftsverkehr erleichtert werden sollte. Dieser macht auch vor Anteilsübertragungen nicht hat. Zudem ist nicht davon auszugehen, dass die Gesellschafter voreilig Anteile übertragen, wenn sie sich hierfür ins Ausland begeben. Anders als bei der Beurkundung einer Satzungsänderung im Ausgangsfall handelt es sich bei einer bloßen Anteilsübertragung auch nicht um einen organisationsrechtlichen Vorgang, welcher die innere Verfassung der Gesellschaft betrifft und daher zwingende Anwendung des Gesellschaftsstatuts rechtfertigen könnte. Zwar besteht mittlerweile die Pflicht, die geänderte Gesellschafterliste beim Handelsregister einzureichen. Durch diese Pflicht und deren Wirkungen gemäß § 16 GmbHG wird jedoch ein hinreichender Schutz für Gesellschaft und Rechtsverkehr vor Missbrauchsfällen gewährleistet. Damit ist eine Anknüpfung an die Ortsform gemäß Art. 11 Abs. 1, 2. Alt. EGBGB bei Anteilsübertragungen zulässig. § 15 Abs. 3 GmbHG ist auch keine zwingende Eingriffsnorm i.S.v. Art. 9 Rom I-VO. Anhaltspunkte für eine Gesetzesumgehung liegen durch den bloßen Abschluss einer privatschriftlichen Vereinbarung ebenfalls nicht vor. Die Anteilsübertragung ist daher wirksam. |

| D. Anpassung Durch Anpassung sollen materiell-rechtliche Widersprüche zwischen mehreren zur Anwendung berufenen Rechtsordnungen beseitigt werden. Die berufene Rechtsordnung wird dann in modifizierter Weise angewendet. Widersprüche entstehen dadurch, dass ein einheitlicher Lebenssachverhalt kollisionsrechtlich zerrissen wird. So können u.U. mehrere miteinander inkompatible Rechtsordnungen berufen werden. Diese Inkompatibilität macht eine Anpassung erforderlich. Jedoch ergeben sich diese Anpassungszwänge erst nach der Ermittlung der maßgeblichen Rechtsordnungen. Die Qualifikation geht also der Anpassung vor. I. Normenhäufung Unter einer Normenhäufung versteht man, dass die beteiligten Rechtsordnungen jeweils konkurrierende Normen bereithalten, deren Nebeneinander aus logischen oder teleologischen Gründen nicht möglich bzw. gewünscht ist. Ein Beispiel für einen logischen Konflikt ist z.B., dass das Eigentum an einem Gegenstand nach der einen berufenen Rechtsordnung A, nach der parallel berufenen Rechtsordnung dagegen B zusteht. II. Normenmangel Das Gegenteil bildet der sog. Normenmangel. Hier regelt keine Rechtsordnung den Fall positiv. Das Resultat ist aber ein tatsächlich von keiner Rechtsordnung angestrebtes materielles Ergebnis. III. Lösungswege/Beispielfall 1 Ein englisches Ehepaar zieht nach Schweden und erwirbt dort die schwedische Staatsangehörigkeit. Der Mann stirbt und hinterlässt Frau und Tochter als gesetzliche Erben. Welche Rechte stehen der Witwe nach deutschem IPR an seinem Nachlass zu? Anmerkung: Schwedisches Güterrecht beteiligt den überlebenden Ehegatten neben einem gemeinsamen Kind zur Hälfte am Nachlass, eine erbrechtliche Regelung existiert nicht; englisches Erbrecht beruft ihn dagegen zu 3/4, eine güterrechtliche Regelung existiert nicht. Etwaige Verweisungen nehmen die ausländischen Rechte an. Lösung: Der Tod des Ehemannes wirft nicht nur erbrechtliche, sondern durch die Beendigung der Ehe auch güterrechtliche Fragen auf. Im materiellen deutschen Recht werden beide rechtlichen Gesichtspunkte durch die §§ 1931, 1371 BGB zusammengeführt. In anderen Ländern wird dies jedoch getrennt behandelt. 1. Ermittlung des Anwendbaren Sachrechts Fraglich ist, ob sich die Ermittlung des anwendbaren Sachrechts nach vorrangigen gemeinschaftsrechtlichen oder staatsvertraglichen Kollisionsnormen richtet, Art. 3 Nr. 1, 2 EGBGB. Vorrangig anzuwendende gemeinschaftsrechtliche Kollisionsnormen könnten der am 16.08.2012 in Kraft getretenen ErbRVO zu entnehmen sein. Gemäß Art. 84 ErbRVO gilt diese jedoch erst ab dem 17.08.2015, vgl. auch Art. 83 ErbRVO. Daher ist der zeitliche Anwendungsbereich der ErbRVO nicht gegeben. Diese ist daher nicht anwendbar. Staatsverträge mit Großbritannien oder Schweden, welche erbrechtliche Kollisionsnormen enthalten, bestehen ebenfalls nicht. Daher sind die Kollisionsnormen des deutschen autonomen IPR anzuwenden. Deutsches IPR beruft für erbrechtliche Fragen mangels vorrangigem vereinheitlichtem Sachrecht und mangels vorrangiger gemeinschaftsrechtlicher und staatsvertraglicher Kollisionsnormen gemäß Art. 25 Abs. 1 EGBGB das Heimatrecht des Erblassers, vorliegend also schwedisches Recht. Dieses nimmt die Verweisung an. Für die im gesetzlichen Güterstand lebende Ehefrau kennt das schwedische Recht allerdings keine erbrechtliche, sondern nur eine güterrechtliche Beteiligung am Vermögen des Mannes. Der zu qualifizierende Lebenssachverhalt könnte aber auch Fragen des Güterrechts betreffen. Gemäß Art. 15 Abs. 1 EGBGB unterliegen die güterrechtlichen Wirkungen der Ehe dem bei der Eheschließung für die allgemeinen Wirkungen der Ehe maßgebenden Recht. Art. 15 Abs. 1 EGBGB verweist insofern auf Art. 14 EGBGB. Bei der Eheschließung waren beide Ehegatten aber noch englische Staatsangehörige, sodass gemäß Art. 15 Abs. 1 i.V.m. Art. 14 Abs. 1 Nr. 1 EGBGB anwendbares Güterrecht englisches Recht ist. Die sog. Versteinerung des Güterrechtsstatuts bewirkt hier, dass eine nachträgliche Änderung der Staatsangehörigkeit sich auf das anzuwendende Güterrecht nicht auswirkt. Englisches Recht wiederum berücksichtigt den überlebenden Ehegatten nicht güter-, sondern allein erbrechtlich. Damit ginge die Witwe hier im Ergebnis leer aus, obwohl ihr sämtliche beteiligten Rechtsordnungen einen Teil des Nachlasses zusprechen würden. Diese Konstellation bezeichnet man als Normenmangel. 2. Durchführung einer Anpassung Dieser Normenmangel macht eine Anpassung der materiell inkompatiblen Rechtsordnungen notwendig. Einerseits lässt sich der Konflikt der Sachrechte auf der Ebene des Kollisionsrechts lösen. Entweder kann die erbrechtliche Verweisung in das schwedische Recht um die Beurteilung der güterrechtlichen Fragen erweitert werden oder umgekehrt englisches Güterrecht auf die einschlägigen englischen Erbrechtsnormen ausgedehnt werden. Diese Lösung verhindert einen Normenwiderspruch. Die kollisionsrechtliche Lösung vor der Verweisung beugt daher vor. Welcher Weg der richtige ist, ist eine Wertungsfrage. Um zu einer möglichst realen Entscheidung zu gelangen, ist im Einzelfall gegeneinander abzuwägen, ob ein möglichst schonender Eingriff auf der Ebene des Kollisionsrechts oder des materiellen Rechts zu erfolgen hat. Gegen eine materiell-rechtliche Lösung spricht allerdings grundsätzlich, dass durch die Modifikation Sachnormen geschaffen werden, die in keiner der beteiligten Rechtsordnungen existieren. Andererseits können so im Interesse der Einzelfallgerechtigkeit materiell-rechtlich flexiblere Lösungen erreicht werden. 3. Umfang der Anpassung In jedem Fall hat der Richter einen erhablichen Gestaltungsspielraum, je nachdem welche Rechtsordnung er ausschließlich beruft (kollisionsrechtliche Lösung) oder wie er die Sachrechte modifiziert (materiell-rechtliche Lösung). Damit stellt sich die Frage eines inhaltlichen Maßstabs für die Anpassung. Vorliegend kommt eine Nachlassbeteiligung der Witwe zwischen 1/2 (schwedisches Güterrecht; deutsches Recht gemäß §§ 1931 Abs. 1 S. 1, 1371 Abs. 1 BGB) und 3/4 (englisches Erbrecht) in Betracht. Es werden verschiedene Ansätze diskutiert. Eine reale Entscheidung würde am ehesten dadurch erreicht, wenn der Witwe ein Anteil nur in der Höhe zugesprochen würde, wie er ihr nach jeder der beteiligten Rechtsordnungen zusteht. Dies wäre die Hälfte am Nachlass. Dass ihr nach der englischen Rechtsordnung mehr zustünde, wird nicht berücksichtigt. Es ist also im Fall des Normenmangels die für den Betroffenen ungünstigste Regelung anzuwenden. Das Ergebnis lässt sich möglichst schonend so erreichen, indem im Rahmen einer hier vorzunehmenden kollisionsrechtlichen Lösung die erbrechtliche Verweisung in das schwedische Erbrecht um die Beurteilung güterrechtlicher Fragen erweitert wird. Damit wäre auch schwedisches Güterrecht von der Verweisung umfasst. Für diese kollisionsrechtliche Anpassungsmethode spricht hier, dass sich der Konflikt auch auf der Ebene des Kollisionsrechts stellt. Der in Rede stehende Lebenssachverhalt wurde jeweils an ein Recht angeknüpft, das keine dem Systembegriff entsprechenden Sachnormen enthielt. Die Verweisungen gingen folglich ins Leere, sodass der Verweisungsbefehl erweitert werden musste. Bei einer materiell-rechtlichen Anpassung bietet sich andererseits die Möglichkeit, einen internationalen Mittelwert der Nachlassbeteiligung zu erreichen und die berufenen Sachrechte entsprechend zu modifizieren. In diesem Fall erhielte die Witwe vorliegend fünf Achtel des Nachlasses. Alternativ ließe sich die richtige Nachlassbeteiligung auch daran orientieren, welche Quote das Sachrecht der lex fori vorsieht, das wäre hier die Hälfte. IV. Lösungswege/Beispielfall 2 Der Österreicher Ö heiratet die Deutsche D in Deutschland. Beide haben dort ihren gewöhnlichen Aufenthalt. Aus der Ehe gehen zwei Kinder hervor, ein Testament oder ein Ehevertrag bestehen nicht. Welche Rechte stehen der Witwe nach dem Tod ihres Mannes nach deutschem IPR an seinem Nachlass zu? Anmerkung: Österreichisches Erbrecht beteiligt den überlebenden Ehepartner zu einem Drittel am Nachlass, eine güterrechtliche Regelung existiert in Österreich nicht. Lösung: 1. Ermittlung des anwendbaren Sachrechts Fraglich ist, ob sich die Ermittlung des anwendbaren Sachrechts nach vorrangigen gemeinschaftsrechtlichen oder staatsvertraglichen Kollisionsnormen richtet, Art. 3 Nr. 1, 2 EGBGB. Vorrangig anzuwendende gemeinschaftsrechtliche Kollisionsnormen könnten der am 16.08.2012 in Kraft getretenen ErbVO zu entnehmen sein. Gemäß Art. 84 ErbVO gilt diese jedoch erst ab dem 17.08.2015, vgl. auch Art. 83 ErbRVO. Daher ist der zeitliche Anwendungsbereich der ErbRVO nicht gegeben. Diese ist daher nicht anwendbar. Staatsverträge mit Österreich, welche erbrechtliche Kollisionsnormen enthalten, bestehen ebenfalls nicht. Daher sind die Kollisionsnormen des deutschen autonomen IPR anzuwenden. Deutsches IPR beruft für erbrechtliche Fragen mangels vorrangigem vereinheitlichtem Sachrecht und mangels vorrangiger gemeinschaftsrechtlicher und staatsvertraglicher Kollisionsnormen gemäß Art. 25 Abs. 1 EGBGB das Heimatrecht des Erblassers, vorliegend also österreichisches Recht. Dies nimmt die Verweisung, die gemäß Art. 4 Abs. 1 S. 1 EGBGB eine Gesamtverweisung darstellt, an. Nach dem österreichischen Erbrecht erhält die Ehefrau 1/3 des Nachlasses. 2. Qualifikation Fraglich ist, ob sich dieser Erbteil nach § 1371 Abs. 1 BGB um ein weiteres Viertel erhöhen könnte. Dann müsste § 1371 Abs. 1 BGB anwendbar sein. Die kollisionsrechtliche Einordnung von § 1371 Abs. 1 BGB ist umstritten. Nach einer Auffassung ist § 1371 Abs. 1 BGB güterrechtlich zu qualifizieren. Dementsprechend kann § 1371 Abs. 1 BGB dann Anwendung finden, wenn für güterrechtliche Fragen deutsches Recht anwendbar ist. Dies ist hier gemäß Art. 15 Abs. 1, Art. 14 Abs. 1 Nr. 2 EGBGB der Fall, da die Ehegatten zum Zeitpunkt der eheschließung ihren gemeinsamen gewöhnlichen Aufenthalt in Deutschland hatten. Mangels entgegenstehender Vereinbarungen ist davon auszugehen, dass die Ehegatten im Güterstand der Zugewinngemeinschaft lebten. § 1371 BGB ist somit anwendbar. Der Witwe steht somit der pauschalisierte Zugewinnausgleich in Gestalt eines zusätzlichen Viertels des Nachlasses zu, wenn § 1371 Abs. 1 BGB güterrechtlich qualifiziert wird. Eine Mindermeinung qualifiziert § 1371 Abs. 1 BGB erbrechtlich. Danach kann § 1371 Abs. 1 BGB nur dann Anwendung finden, wenn deutsches Erbrecht anwendbar ist. Das ist hier jedoch nicht der Fall, da gemäß Art. 25 Abs. 1 EGBGB österreichisches Erbrecht anwendbar ist. Eine weitere Auffassung befürwortet wegen der Doppelfunktionalität des § 1371 Abs. 1 BGB eine Doppelfunktion. Die Norm kann nur dann angewendet werden, wenn deutsches Recht sowohl für Ehegüter-, nicht dagegen als Erbstatut berufen. Nach dieser Auffassung wäre § 1371 Abs. 1 BGB nicht anwendbar. Nur die rein güterrechtliche Qualifikation führt hier zu dem Anpassungsproblem, auf das der Sachverhalt hinweist. Wer hier den beiden anderen Auffassungen folgt, was gut vertretbar ist, verkürzt jedoch den Fall. Deshalb soll hier aus taktischen Gründen der güterrechtlichen Qualifikation der Vorzug gegeben werden. Dies kann wie folgt begründet werden: Gegen die erbrechtliche Qualifikation von § 1371 spricht, dass die pauschale Erhöhung des gesetzlichen Erbteils es noch nicht rechtfertigt, diese Norm als erbrechtlich zu qualifizieren. Gegen die Lehre der Doppelqualifikation spricht, dass die pauschale Erhöhung des gesetzlichen Erbteils es noch nicht rechtfertigt, diese Norm als erbrechtlich zu qualifizieren. Gegen die Lehre der Doppelqualifikation von § 1371 Abs. 1 BGB spricht, dass diese den Anwendungsbereich dieser Vorschrift unangemessen verkürzt. Deutsches Güterrecht ist gemäß Art. 15 Abs. 1, Art. 14 Abs. 1 Nr. 2 EGBGB anwendbar. Dennoch soll eine zentrale Norm des deutschen Güterrechts, § 1371 Abs. 1 BGB, nicht anwendbar sein. Dies ist nicht einzusehen. Damit ist der güterrechtlichen Qualifikation dieser Vorschrift Vorzug zu geben. Damit erhielte die Witwe bei Anwendung von § 1371 Abs. 1 BGB jedoch insgesamt 7/12 aus dem Nachlass. Dies ist mehr, als ihr nach jeder der zur Anwendung berufenen Rechtsordnungen zustehen würde. Diese Konstellation bezeichnet man als Normenhäufung. 3. Angleichung Die Normenhäufung erfordert eine Anpassung bzw. Angleichung der materiell inkompatiblen Rechtsordnungen. Ob vorliegend der kollisionsrechtlichen oder materiell-rechtlichen Anpassungsmethode gefolgt wird, hängt wiederum von einer Interessenabwägung im Einzelfall ab. Normenhäufung ist ebenfalls vielfach durch die kollisionsrechtliche Lösung zu beseitigen, einem der beiden Sachrechte den Vorzug zu geben. Dann müsste vorliegend entweder das deutsche Güterstatut auch die erbrechtliche Rechtssposition oder nur das österreichische Erbstatut die auch güterrechtliche Rechtsposition der deutschen Ehefrau insgesamt umschreiben. Dies führt jedoch zu Schwierigkeiten. Zum einen kennt das österreichische Recht einen pauschalisierten Zugewinnausgleich nicht, da in Österreich gesetzlicher Güterstand die Gütertrennung ist. Zum anderen wäre die Entscheidung, einem der beiden Sachrechte den Vorzu zu geben, willkürlich. § 1371 Abs. 1 BGB kann auf materiell-rechtlicher Ebene so ausgelegt werden, dass im Wege der Substitution der gesetzliche Erbteil nach § 1931 BGB durch ein dem ausländischen Recht unterliegendes Erbrecht ersetzt wird. Dies entspricht hier auf Ebene der beteiligten Sachrechte für eine materiell-rechtliche Anpassung, welche in dieser Konstellation schonender ist, als eine kollisionsrechtliche Anpassung. zu diesem Zweck sind beide Rechtsordnungen danach zu vergleichen, was dem überlebenden Ehegatten zustünde, wenn entweder die eine oder die andere Rechtsordnung erb- und ehegüterrechtlich zur Anwendung käme. Die für die Witwe günstigere Rechtsordnung bildet die Obergrenze, auf welche ihre Beteiligung am Nachlass zu kürzen ist. |

Diese Seite wurde noch nicht kommentiert.