Version [76282]

Dies ist eine alte Version von GetrennteWarenkontenBuchfuehrung erstellt von SasVirgilCatalin am 2017-01-19 20:30:45.

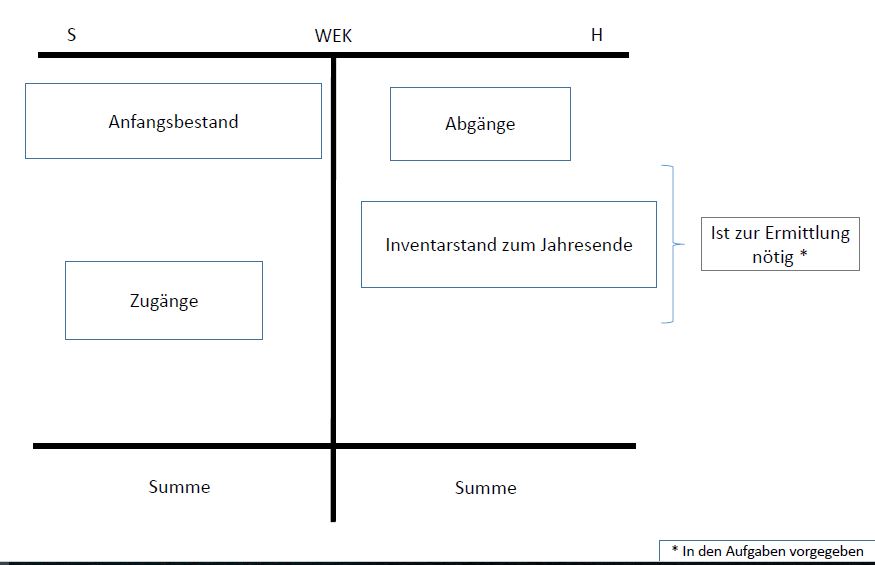

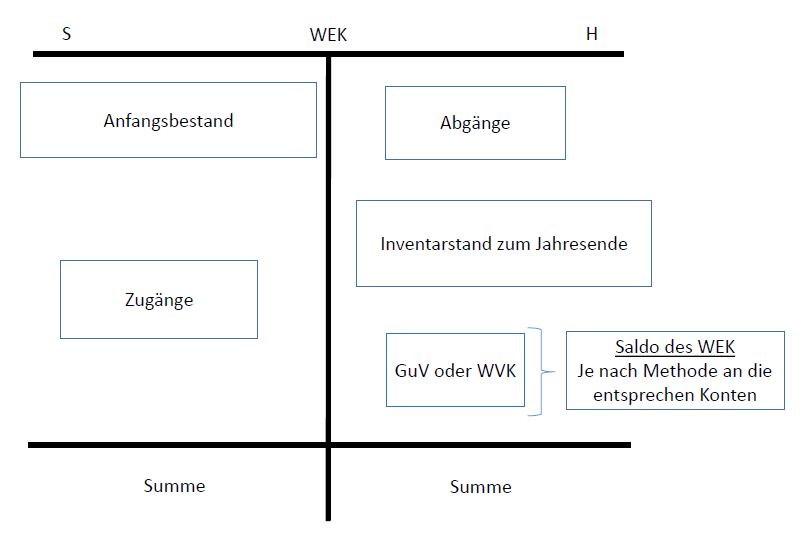

Wareneinkaufskonten

- Wird als aktives Konto behandelt, auch wenn es die Aufwendungen der Einkäufe aufzeigt

--> Kein Erfolgskonto, sondern Bestandskonto!

- Es wird nur auf der Sollseite gebucht, da nur Zugänge in Formvon Einkäufen vorliegen!

- Das Wareneinkaufskonto kann auch als „Warenlager“ gesehen werden, daher hat es einen Anfangsbestand, der aus der Bilanz unter dem Aufzählungspunkt „Waren“ zu entnehmen ist

- Das Konto wird über das GuV oder das WVK-Konto abgeschlossen, je nachdem welche Methode angewendet wird.

- Wird als passives Konto behandelt, da es sich um ein Erfolgskonto handelt

--> Der Erlös aus dem Verkauf wird abgebildet

- Es wird nur auf der Habenseite gebucht, da nur Zugänge entstehen

--> hier gilt als Zugänge jeder Verkauf der einen positiven Erlös ergibt!

- Wie alle Erfolgskonten hat es keinen Anfangsbestand. Erst im Laufe der Periode entstehen die Erlöse aus dem Verkauf

- Es wird über das GuV-Konto abgeschlossen, egalwelche Methode verwendet wird

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Diese Seite wurde noch nicht kommentiert.