Version [64026]

Dies ist eine alte Version von Zuschlags-Angebotskalkulation erstellt von Jorina Lossau am 2016-01-28 07:38:56.

Tutorium Kostenrechnung

Zuschlags - Angebotskalkulation - Aufgaben

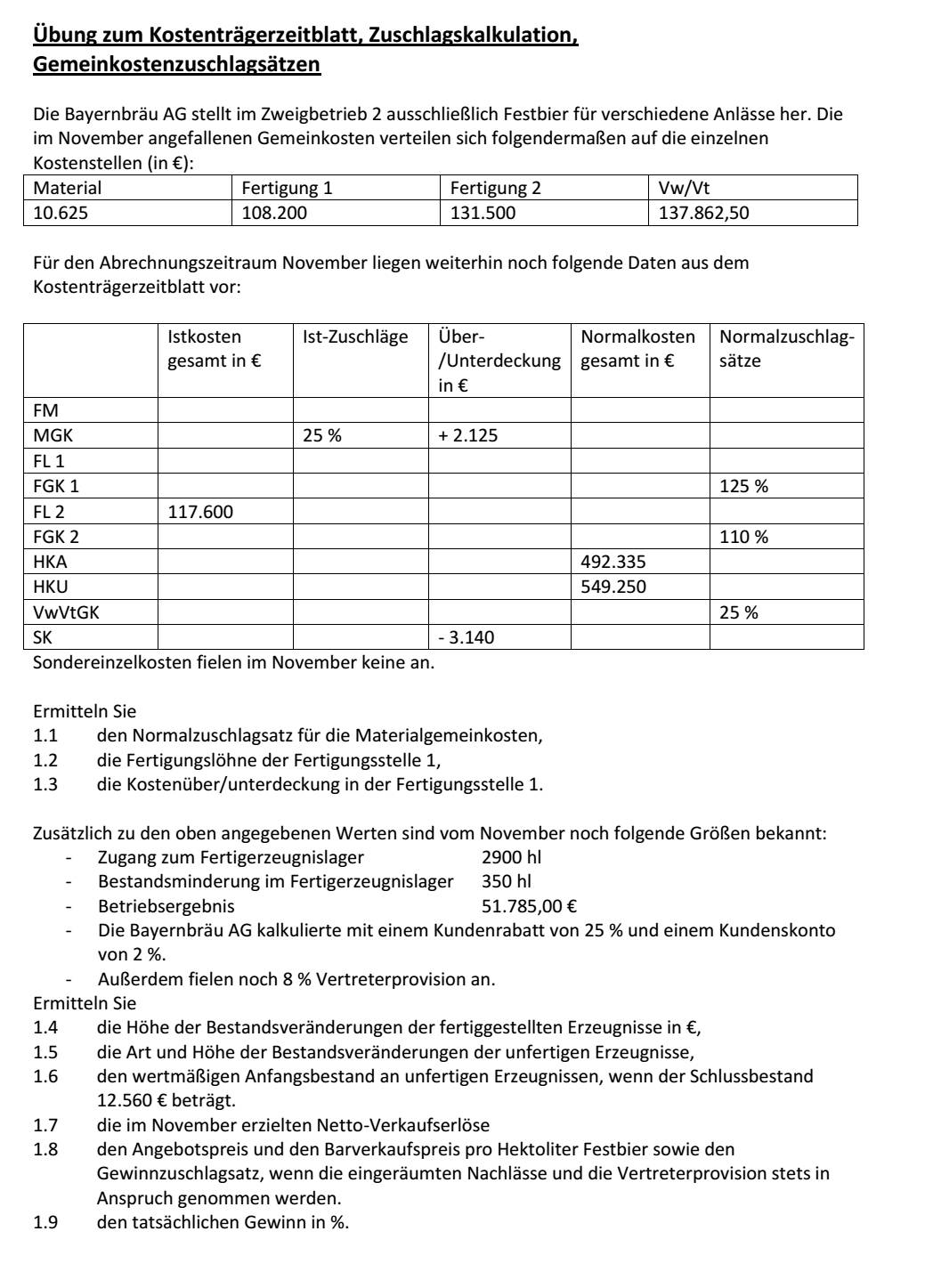

| Ãbung zum KostentrÃĪgerzeitblatt, Zuschlagskalkulation, GemeinkostenzuschlagsÃĪtzen Die BayernbrÃĪu AG stellt im Zweigbetrieb 2 ausschlieÃlich Festbier fÞr verschiedene AnlÃĪsse her. Die im November angefallenen Gemeinkosten verteilen sich folgendermaÃen auf die einzelnen Kostenstellen (in €): Material: 10.625 Fertigung 1: 108.200 Fertigung 2: 131.500 Vw/Vt: 137.862,50 FÞr den Abrechnungszeitraum November liegen weiterhin noch folgende Daten aus dem KostentrÃĪgerzeitblatt vor: |

| Istkosten gesamt in € | Ist-ZuschlÃĪge | Ãber-/Unterdeckung in € | Normalkosten gesamt in € | NormalzuschlagsÃĪtze | |

| FM | |||||

| MGK | 25% | +2.125 | |||

| FL1 | |||||

| FGK1 | 125% | ||||

| FL2 | 117.600 | ||||

| FGK2 | 110% | ||||

| HKA | 492.335 | ||||

| HKU | 549.250 | ||||

| VwVtGK | 25% | ||||

| SK | -3140 |

| Sondereinzelkosten fielen im November keine an. Ermitteln Sie 1.1 den Normalzuschlagsatz fÞr die Materialgemeinkosten, 1.2 die FertigungslÃķhne der Fertigungsstelle 1, 1.3 die KostenÞber/unterdeckung in der Fertigungsstelle 1. ZusÃĪtzlich zu den oben angegebenen Werten sind vom November noch folgende GrÃķÃen bekannt: - Zugang zum Fertigerzeugnislager: 2900 hl - Bestandsminderung im Fertigerzeugnislager: 350 hl - Betriebsergebnis: 51.785,00 € - Die BayernbrÃĪu AG kalkulierte mit einem Kundenrabatt von 25 % und einem Kundenskonto von 2 %. - AuÃerdem fielen noch 8 % Vertreterprovision an. Ermitteln Sie 1.4 die HÃķhe der BestandsverÃĪnderungen der fertiggestellten Erzeugnisse in €, 1.5 die Art und HÃķhe der BestandsverÃĪnderungen der unfertigen Erzeugnisse, 1.6 den wertmÃĪÃigen Anfangsbestand an unfertigen Erzeugnissen, wenn der Schlussbestand 12.560 € betrÃĪgt. 1.7 die im November erzielten Netto-VerkaufserlÃķse 1.8 den Angebotspreis und den Barverkaufspreis pro Hektoliter Festbier sowie den Gewinnzuschlagsatz, wenn die eingerÃĪumten NachlÃĪsse und die Vertreterprovision stets in Anspruch genommen werden. 1.9 den tatsÃĪchlichen Gewinn in %. |

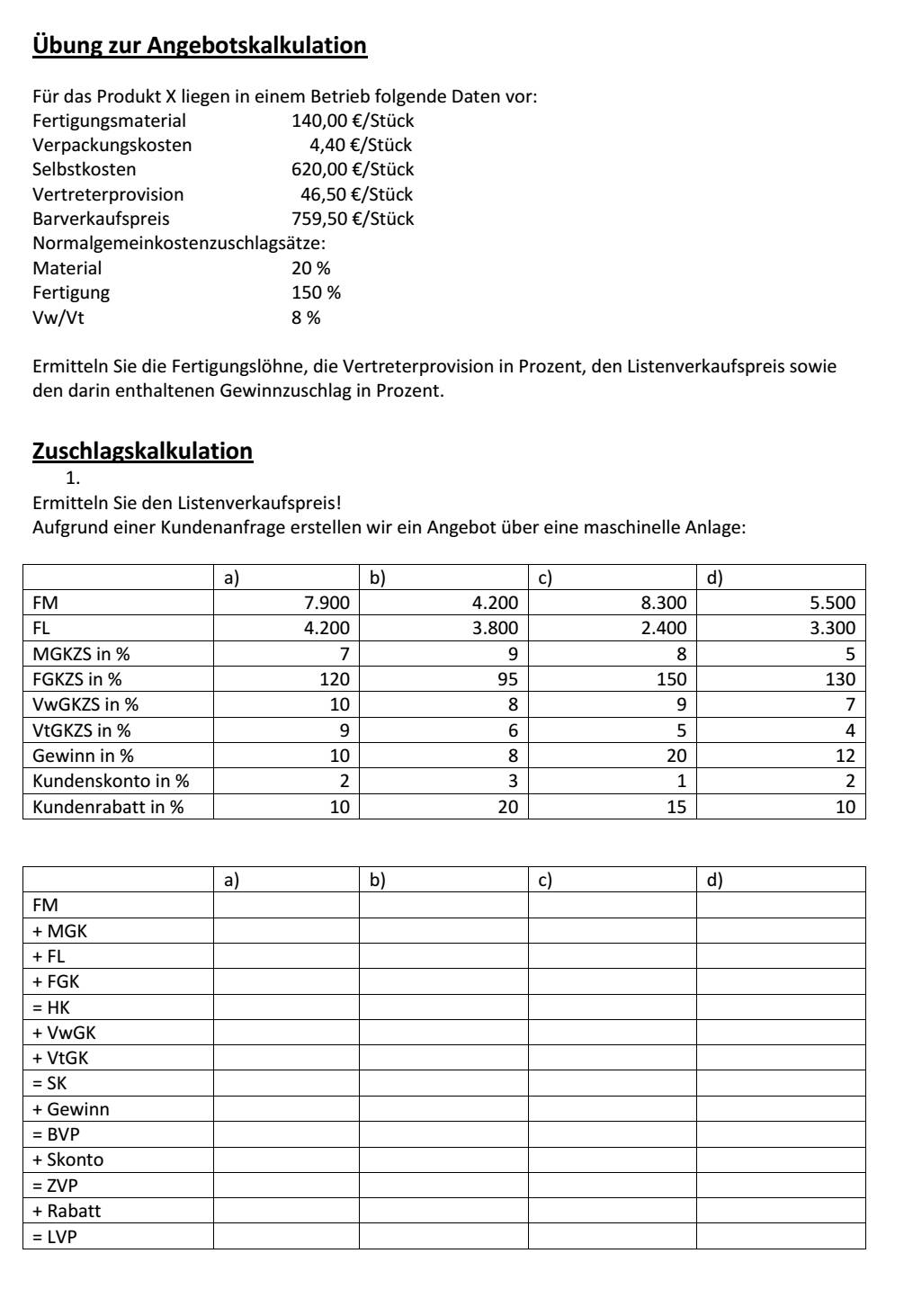

| Ãbung zur Angebotskalkulation FÞr das Produkt X liegen in einem Betrieb folgende Daten vor: Fertigungsmaterial: 140,00 €/StÞck Verpackungskosten: 4,40 €/StÞck Selbstkosten: 620,00 €/StÞck Vertreterprovision: 46,50 €/StÞck Barverkaufspreis: 759,50 €/StÞck NormalgemeinkostenzuschlagsÃĪtze: Material: 20 % Fertigung: 150 % Vw/Vt: 8 % Ermitteln Sie die FertigungslÃķhne, die Vertreterprovision in Prozent, den Listenverkaufspreis sowie den darin enthaltenen Gewinnzuschlag in Prozent. Zuschlagskalkulation 1. Ermitteln Sie den Listenverkaufspreis! Aufgrund einer Kundenanfrage erstellen wir ein Angebot Þber eine maschinelle Anlage: |

| a) | b) | c) | d) | |

| FM | 7.900 | 4.200 | 8.300 | 5.500 |

| FL | 4.200 | 3.800 | 2.400 | 3.300 |

| MGKZS in % | 7 | 9 | 8 | 5 |

| FGKZS in % | 120 | 95 | 150 | 130 |

| VwGKZS in % | 10 | 8 | 9 | 7 |

| VtGKZS in % | 9 | 6 | 5 | 4 |

| Gewinn in % | 10 | 8 | 20 | 12 |

| Kundenskonto in % | 2 | 3 | 1 | 2 |

| Kundenrabatt in % | 10 | 20 | 15 | 10 |

| a) | b) | c) | d) | |

| FM | ||||

| +MGK | ||||

| +FL | ||||

| +FGK | ||||

| =HK | ||||

| +VwGK | ||||

| +VtGK | ||||

| =SK | ||||

| +Gewinn | ||||

| =BVP | ||||

| +Skonto | ||||

| =ZVP | ||||

| +Rabatt | ||||

| =LVP |

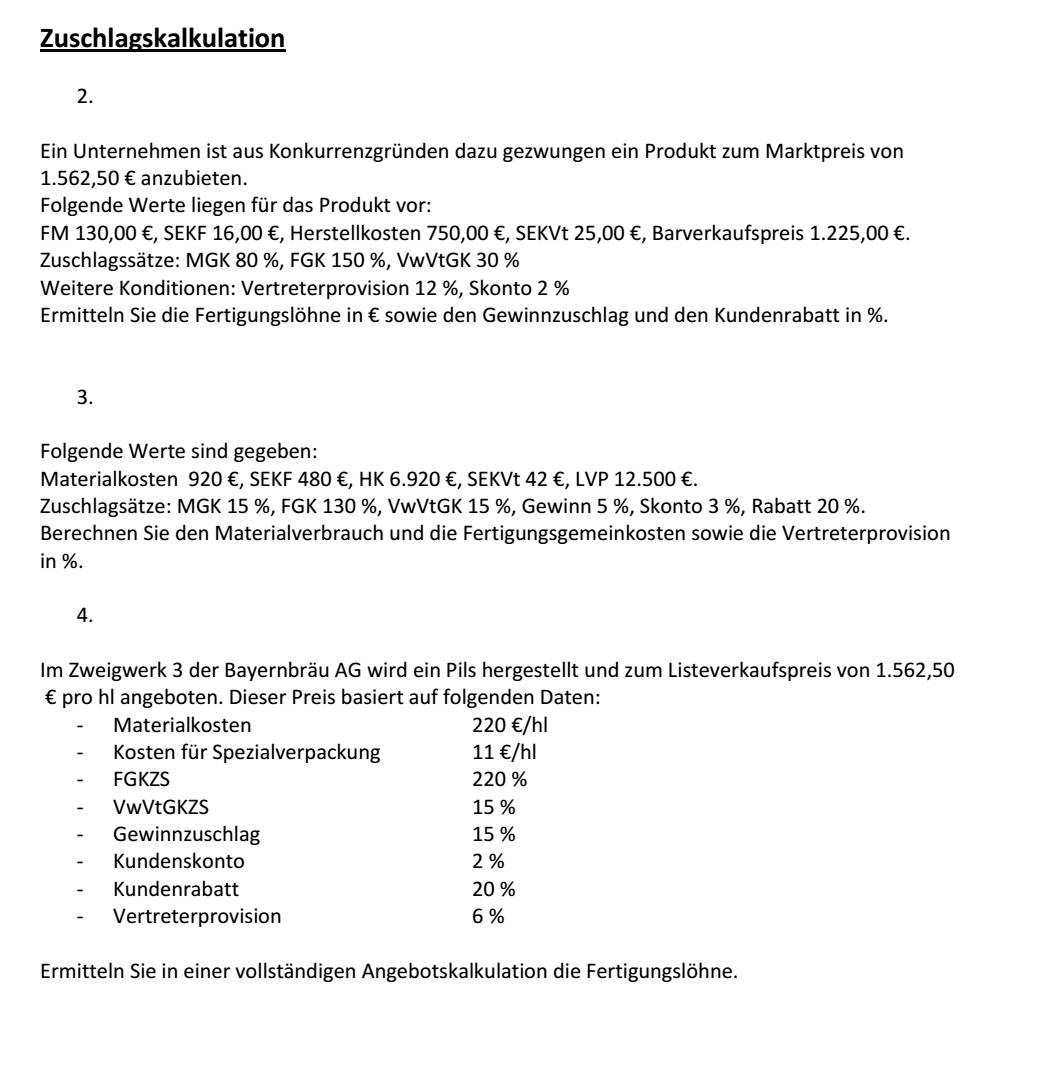

| Zuschlagskalkulation 2. Ein Unternehmen ist aus KonkurrenzgrÞnden dazu gezwungen ein Produkt zum Marktpreis von 1.562,50 € anzubieten. Folgende Werte liegen fÞr das Produkt vor: FM 130,00 €, SEKF 16,00 €, Herstellkosten 750,00 €, SEKVt 25,00 €, Barverkaufspreis 1.225,00 €. ZuschlagssÃĪtze: MGK 80 %, FGK 150 %, VwVtGK 30 % Weitere Konditionen: Vertreterprovision 12 %, Skonto 2 % Ermitteln Sie die FertigungslÃķhne in € sowie den Gewinnzuschlag und den Kundenrabatt in %. 3. Folgende Werte sind gegeben: Materialkosten 920 €, SEKF 480 €, HK 6.920 €, SEKVt 42 €, LVP 12.500 €. ZuschlagsÃĪtze: MGK 15 %, FGK 130 %, VwVtGK 15 %, Gewinn 5 %, Skonto 3 %, Rabatt 20 %. Berechnen Sie den Materialverbrauch und die Fertigungsgemeinkosten sowie die Vertreterprovision in %. 4. Im Zweigwerk 3 der BayernbrÃĪu AG wird ein Pils hergestellt und zum Listeverkaufspreis von 1.562,50 € pro hl angeboten. Dieser Preis basiert auf folgenden Daten: - Materialkosten: 220 €/hl - Kosten fÞr Spezialverpackung: 11 €/hl - FGKZS: 220 % - VwVtGKZS: 15 % - Gewinnzuschlag: 15 % - Kundenskonto: 2 % - Kundenrabatt: 20 % - Vertreterprovision: 6 % Ermitteln Sie in einer vollstÃĪndigen Angebotskalkulation die FertigungslÃķhne. |

| PDF Dokument Zuschlags - Angebotskalkulation Teil 1 |

Anmerkung:

Die Aufgabe "BayernbrÃĪu AG" zum KostentrÃĪgerzeitblatt Þbersteigt das PrÞfungsniveau.

| File | Last modified | Size |

|---|---|---|

| Übungen.docx | 2023-10-06 18:38 | 49Kb |

| 1. Ermittlung von KÜ,KU.docx | 2023-10-06 18:38 | 19Kb |

| KLRKalkulation1.pdf | 2023-10-06 18:38 | 248Kb |

| KLRKalkulation11.jpg | 2023-10-06 18:38 | 191Kb |

| KLRKalkulation12.jpg | 2023-10-06 18:38 | 147Kb |

| KLRKalkulation13.jpg | 2023-10-06 18:38 | 104Kb |

{kind=link}

{kind=link}

{kind=link}

Diese Seite wurde noch nicht kommentiert.