Version [31393]

Dies ist eine alte Version von UR1Kaufleute erstellt von IgorBauer am 2013-06-17 22:33:34.

Unternehmensrecht 1

2. - Kaufleute im Sinne des HGB

A. Kaufmannseigenschaft

Kaufmann ist die Person, die ein Handelsgewerbe betreibt. Ob diese persönliche Eigenschaft vorliegt, bestimmt sich nach §§ 1 ff. HGB

Kaufmann ist nur ein Beispiel erwerbswirtschaftlicher Tätigkeit; andere:

- Freie Berufe (Rechtsanwalt, Arzt, Architekt, WP)

- Wissenschaftliche und künstlerische Tätigkeit

- Land- und Forstwirtschaft

- Besonders wichtig: nicht-selbständige Tätigkeit

Systematik Kaufmannseigenschaft:

| File | Last modified | Size |

|---|---|---|

| kaufmann.jpg | 2023-10-06 18:38 | 55Kb |

| merkmaleGewerbe.jpg | 2023-10-06 18:38 | 95Kb |

{kind=link}

{kind=link}

B. Begriff des Gewerbes

Die Merkmale eines Gewerbes kann man sich anhand der Merkformel „OPEGS-F“ einprägen:

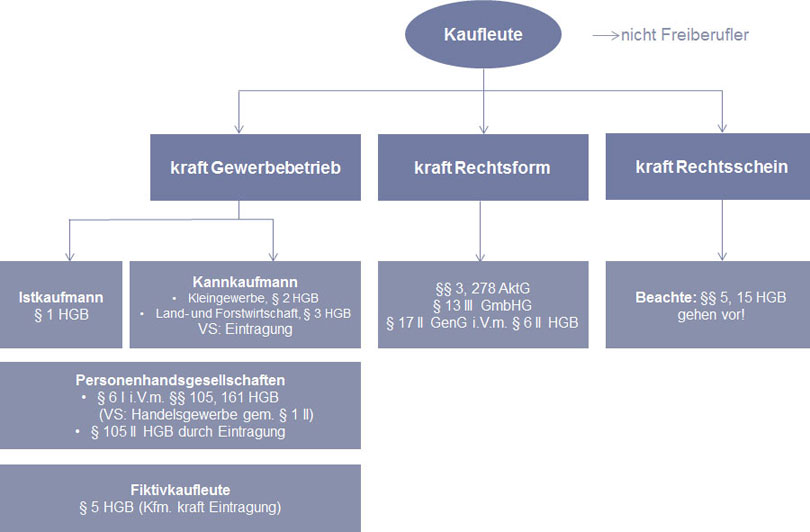

C. Istkaufmann

a) (Ist-) Kaufmann ist gem. § 1 I HGB, wer ein Gewerbe betreibt.

b) Ein Gewerbe betreibt der, unter dessen Namen und auf dessen Kosten das Gewerbe ausgeübt wird, d.h. derjenige, der aus den im Unternehmen geschlossenen Geschäften berechtigt wird und der für die Verbindlichkeiten persönlich haftet. Keine Kaufleute sind danach die Personen, welche Geschäfte in fremden Namen oder als Verwalter eines Vermögens abschließen (Prokuristen, Handlungsbevollmächtigte, Geschäftsführer einer GmbH etc.)

c) Ein Handelsgewerbe ist gem. § 1 II HGB jeder Gewerbebetrieb, sofern er nach Art und Umfang einen kaufmännischen Geschäftsbetrieb erfordert.

Merkmale hierfür sind:

- Zahl der Betriebsstätten

- Zahl der Beschäftigten

- Höhe des Umsatzes, des Anlage- und Betriebskapitals, des Gewerbeertragskapitals

- Vielfalt der Erzeugnisse

- Art der Buch- und Kontenführung

- Art und Umfang von Bankverbindungen

- Umfang und Art der Geschäftsbeziehungen

d) Wenn ein Unternehmen nicht schon gem. § 1 II HGB ein Gewerbebetrieb darstellt, so gilt es auch als solches, wenn es im Handelsregister eingetragen ist (§ 2 HGB, § 1 HGB). Die Eintragung ins Handelsregister ist jedoch bei Ist-Kaufleuten rein deklaratorisch und nicht konstitutiv.

e) Die Kaufmannseigenschaft endet mit Betriebsaufgabe oder Tod.

D. Kannkaufmann

(Kann-) Kaufleute sind Kleingewerbetreibende § 2 HGB sowie Land- oder Forstwirte (§ 3 II HGB).

a) Kleingewerbetreibende üben ein Gewerbe gem. § 1 I HGB aus, das nach Art und Umfang nicht einen in kaufmännischen Weise eingerichteten Geschäftsbetrieb erfordert (§ 1 II HGB liegt nicht vor); der Kleingewerbetreibende ist somit nicht schon kraft Gesetz Kaufmann. Er kann allerdings Kaufmann werden, indem er sein Unternehmen ins Handelsregister eintragen lässt § 2 HGB, § 1 HGB). Hier hat die Eintragung dann konstitutive Wirkung. Der Kaufmann kann später die Löschung seiner Firma beantragen (§ 2 HGB, § 3 HGB), so dass die Kaufmannseigenschaft verloren geht („Kaufmann mit Rückfahrkarte“). Im Löschungsverfahren wird geprüft, ob inzwischen die Voraussetzungen des § 1 II HGB vorliegen, die eine Löschung gem. §§ 2, 3 HGB ausscheiden lässt.

b) Auch land- oder forstwirtschaftliche Gewerbetreibende sind nicht kraft Gesetz Kaufleute, sondern sie können die Kaufmannseigenschaft kraft Eintragung erwirken. Die Kaufmannseigenschaft hat drei Voraussetzungen. Es muss sich um ein land- oder forstwirtschaftliches Unternehmen handeln (§ 3 III HGB), das nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert (§ 3 II 1 i.V.m. §§ 2,1 HGB) und das Unternehmen muss im Handelsregister eingetragen werden. Die Kaufmannseigenschaft endet, wenn das Unternehmen aus dem Handelsregister gelöscht wird, selbst wenn dies zu Unrecht geschieht.

E. „Trotzdem-Kaufmann“

Ohne Rücksicht auf Geschäftsumfang und Kaufmannseigenschaft gilt Handelsrecht für

- Handelsvertreter (§ 84 Abs. 4 HGB),

- Handelsmakler (§ 93 Abs. 3 HGB),

- Kommissionär (§ 383 Abs. 2 HGB),

- Spediteur (§ 453 Abs. 3 HGB),

- Lagerhalter (§ 467 Abs. 3 HGB),

- Frachtführer (§ 407 Abs. 3 HGB)

F. Handelsgesellschaften und Formkaufleute gem. § 6 HGB

Das gesamte Handelsrecht gilt gem. § 6 I HGB auch für Handelsgesellschaften. Handelsgesellschaften sind alle Gesellschaften, die ins Handelsregister eingetragen werden. Man unterscheidet bei den Handelsgesellschaften zwischen Personen- und Kapitalgesellschaften.

a) Personengesellschaften als Handelsgesellschaften

§ 6 I HGB stellt klar, dass auch teilrechtsfähige Gesamthandsgemeinschaften OHG (§§ 105 ff.) und KG (§§ 161 ff.) die Kaufmannseigenschaft besitzen. OHG und KG sind allerdings nur dann Personengesellschaft und somit Handelsgesellschaft, wenn sie ein Handelsgewerbe betreiben (§§ 1 II, 105 I, 161 I HGB). Die Beurteilung, ob ein Handelsgewerbe vorliegt, bemisst sich, ebenso wie beim Einzelkaufmann, nach § 1 HGB. Liegen die Voraussetzungen nicht vor, ist die Personengesellschaft keine OHG oder KG, sondern eine BGB-Gesellschaft.

b) Kapitalgesellschaften als Handelsgesellschaften

Kapitalgesellschaften gelten kraft bloßer Gesellschaftsform stets als Handelsgesellschaften. Sie besitzen gem. § 6 II HGB auch dann Kaufmannseigenschaft, wenn sie kein Handelsgewerbe i.S.v. §§ 1-3 HGB darstellen.

Die Gesellschafter und Gesellschaftsorgane werden durch die Kaufmannseigenschaft der Kapitalgesellschaft noch nicht zu Kaufleuten.

c) Keine Kaufleute sind

- BGB-Gesellschaft (§§ 705 ff. BGB)

- Stille Gesellschaft (§§ 230 ff. HGB)

- Reederei (§§ 484 ff. HGB)

- eingetragener Verein (§§ 21 ff. BGB)

- nicht eingetragener Verein (§ 54 BGB)

- Partnerschaftsgesellschaft (§§ 1 ff. PartGG)

G. Kaufmann kraft Rechtsscheins

1. Fiktivkaufman

§ 5 HGB stellt den Auffangtatbestand zu den §§ 2, 3 HGB dar. Der Rechtsverkehr soll sich im Hinblick auf die Kaufmannseigenschaft auf eine Eintragung im Handelsregister verlassen können, unabhängig davon, ob diese richtig oder falsch ist.

a) Voraussetzungen

- Betrieb eines Gewerbes gem. § 1 I HGB

- Eintragung ins Handelsregister

- Berufung auf die Eintragung durch eine Partei

b) Rechtsfolge

Das Gewerbe wird als Handelsgewerbe und der Gewerbetreibende wird als Kaufmann angesehen. Es kann sich nicht darauf berufen werden, dass die Voraussetzungen des § 1 II HGB nicht vorliegen. § 5 HGB wirkt für und gegen alle und dient dazu, klare Verhältnisse zu schaffen.

2. Scheinkaufmann

Scheinkaufmann ist, wer durch zurechenbares Verhalten den Anschein erweckt oder unterhält, Voll- bzw. Minderkaufmann zu sein.

a) Voraussetzungen

- Objektiver Rechtsscheintatbestand

-> Vorliegen eines erkennbaren Verhaltens des Betroffenen oder eines Dritten, aus dem ein objektiver Dritter die Schlussfolgerung der Kaufmannseigenschaft ziehen durfte.

- Zurechenbarkeit des Rechtsscheins

-> durch den Scheinkaufmann selbst (verschuldensunabhängig)

-> durch einen Dritten nur, wenn der Scheinkaufmann das Verhalten des Dritten kannte/kennen musste und hätte einschreiten können

-> der Scheinkaufmann muss geschäftsfähig (§§ 104 ff. BGB) sein

- Gutgläubigkeit des Dritten

-> ein Schutz des Dritten scheidet aus, wenn er den wahren Sachverhalt kennt oder kennen musste

- Handeln des Dritten in Kenntnis des Rechtsscheinstatbestand

- Kausalität

-> der Dritte muss durch das Verhalten des Handelnden zu der Auffassung gekommen sein, dieser sei Kaufmann, und das Vertrauen auf den Rechtsschein muss den Dritten zu seiner Handlung veranlasst haben

b) Rechtsfolge

Der Rechtsschein wirkt immer zugunsten des Dritten und nicht gegen ihn. Der Dritte hat ein Wahlrecht, ob er sich auf den Rechtsschein beruft oder auf die wahre Rechtslage. Hat er sich einmal entschieden, muss er sich auch bzgl. ungünstiger Folgen an seiner Entscheidung festhalten lassen. Der Scheinkaufmann wird nicht durch den Rechtsschein zum Kaufmann und kann sich auch nicht auf den Rechtsschein berufen.

H. Rechtsfolgen der Kaufmannseigenschaft

a) aktive und passive Prozessfähigkeit unter Firma, § 17 II HGB

b) Eintragungspflicht, § 29 HGB

c) Möglichkeit der Prokuraerteilung, §§ 48 ff. HGB

d) alle Geschäfte sind Handelsgeschäfte, § 343 I HGB

e) besondere rechtsgeschäftliche Erklärungen beim kaufmännischen Bestätigungsschreiben und teilweise bei Schweigen

Diese Seite wurde noch nicht kommentiert.