Inhaltsverzeichnis des Artikels

A. Gründung der GmbH

1. Abschluss des Gesellscha...

a. Allgemeines

b. Gegenstand des Unternehm...

c. Betrag des Stammkapitals...

d. Zahl und Nennbetrag der ...

2. Vor-GmbH

3. Eintragung ins Handelsre...

B. Verhältnis der Gesellsch...

C. Organe der GmbH

1. Der oder die Geschäftsfü...

a. Berufung

b. Funktionen sowie Obliege...

c. Verantwortlichkeit des G...

2. Die Gesellschafterversam...

D. "Satzungsänderungen", Ka...

E. Ende der GmbH

1. Abschluss des Gesellscha...

a. Allgemeines

b. Gegenstand des Unternehm...

c. Betrag des Stammkapitals...

d. Zahl und Nennbetrag der ...

2. Vor-GmbH

3. Eintragung ins Handelsre...

B. Verhältnis der Gesellsch...

C. Organe der GmbH

1. Der oder die Geschäftsfü...

a. Berufung

b. Funktionen sowie Obliege...

c. Verantwortlichkeit des G...

2. Die Gesellschafterversam...

D. "Satzungsänderungen", Ka...

E. Ende der GmbH

Die Gesellschaft mit beschränkter Haftung - GmbH

Als eine weitere Körperschaft ist die GmbH zu nennen. Diese zeichnet sich dadurch aus, dass nach § 13 Abs. 2 GmbHG die Gesellschaft nur mit ihrem Gesellschaftsvermögen haftet, d.h. die Gesellschafter haften nicht für die Verbindlichkeiten der Gesellschaft. Ferner handelt es sich nach § 13 Abs. 3 GmbHG um eine Handelsgesellschaft i.S.d. HGB`s, so dass diese nach § 6 HGB Formkaufmann ist. Ebenso ist die GmbH dadurch gekennzeichnet, dass für deren Gründung anders als bei der AG nach § 5 GmbHG das Stammkapital mind. 25. 000 € betragen muss. Hinzu kommt, dass die meisten Regelungen, hierzu unten genauer, nicht zwingend sind. Dies führt dazu, dass die Gesellschafter einen weiten Emessensspielraum besitzen. Schließlich wurde die Rechtsform der GmbH vom Gesetzgeber ins Leben gerufen, damit die kleinen und mittleren Unternehmen in der Lage sind eine Gesellschaft zu gründen. Aus diesem Grund sollen die Gründung einer solchen, ihre Organe deren Haftung und Beziehungen untereinander und ggü. der Gesellschaft wie auch deren Ende im Folgenden näher beleuchtet werden.

A. Gründung der GmbH

Die Gründung einer GmbH erfolgt in den folgenden Schritten:

Anfangs ist eine Verabredung der Gründung einer künftigen GmbH erforderlich. Ergebnis dieser Verabredung bildet eine Vorgründergesellschaft (OHG oder GbR). Dem folgt die Vor-GmbH, welche nach Abschluss des Gesellschaftsvertrags entsteht. Dieser ist nach § 2 Abs. 1 GmbHG nortieriell zu beurkunden. Abschließend erfolgt die Eintragung ins Handelsregister, § 13 Abs. 1 GmbHG.

1. Abschluss des Gesellschaftsvertrag

a. Allgemeines

Wie bereits oben erwähnt stellt dieser den Übergang zwischen Vorgründergesellschaft und Vor- GmbH dar. Dieser ist von sämtlichen Gesellschaftern zu unterzeichnen, § 2 Abs. 1 S 1 GmbHG. Der Gesellschaftsvertrag ist "Verfassung der GmbH und beinhaltet die Rechte und Pflichten der Mitglieder untereinander und im Verhältnis zur Gesellschaft". Seine Ausgestaltung hängt von der konkreten Gesellschaft ab.

Aufgrund von § 310 Abs. 4 BGB erfolgt keine AGB-Kontrolle. Hinzu kommt, dass die meisten Vorschriften der GmbHG, wie bereits oben erwähnt, dispositiv sind. Dennoch muss dieser einen gesetzlichen Mindestinhalt nach § 3 Abs. 1 GmbHG enthalten. Hierzu gehören:

- die Firma, (§ 4 GmbHG) und der Sitz (§ 4a GmbHG) der Gesellschaft, § 3 Abs. 1 Nr. 1 GmbHG

- Gegenstand des Unternehmens, § 3 Abs. 1 Nr. 2 GmbHG

- Betrag des Stammkapitals, § 3 Abs. 1 Nr. 3 GmbHG

- Zahl und Nennbetrag der Geschäftsanteile, § 3 Abs. 1 Nr. 4 GmbHG

b. Gegenstand des Unternehmens, § 3 Abs. 1 Nr. 2 GmbHG

Stellt das Mittel zur Erreichung des Gesellschaftszwecks dar. Muss konkret sein, dass wenigstens der Mittelpunkt der Geschäftstätigkeit erkennbar ist, weil seine Aufnahme in die Satzung mehrere Funktionen hat:

- "Begrenzung der Rechte des Geschäftsführers im Bezug zu den Gesellschaftern

- Informations-und Kontrollgrundlage für das Registergericht"

c. Betrag des Stammkapitals, § 3 Abs. 1 Nr. 3 GmbHG

Das GmbHG normiert ausschließlich den Mindestbetrag. Dieser dient zur Eigenkapitalaustattung der Gesellschaft. Ebenso stellt dieser Betrag als erforderliche Untergrenze für die Gesellschaftsgläubiger den Haftungsfonds oder das Sicherungsgeld dar. Aus diesem Grund muss das vertraglich bestimmte Stammkapital nach § 5 GmHG mind. 25. 000 € betragen. Gleichzeitig handelt es sich bei diesem um das Ergebnis der einzelnen Nennbeträge der Geschäftsanteile § 5 Abs. 3 S. 2 GmbHG (Grundsatz der Kapitalaufbringung)

d. Zahl und Nennbetrag der Gesellschaftsanteile, § 3 Abs. 1 Nr. 4 GmbHG

Diese bilden den "Umfang der Einlageverpflichtung des jeweiligen Gesellschafters". Der Geschäftsanteil ist ebenso das Resultat der Rechte und Pflichten des einzelnen Gesellschafters aufgrund seiner Beteiligung.

Bei der Errichtung ist die Höhe der Nennbeträge der einzelnen Geschäftsanteile, welche nach § 5 Abs. 3 S. 1 GmbHG differenzieren könen und die Anzahl der Anteile § 5 Abs. 3 S .2 GmbHG zu bestimmen.

Die zu leistende Einlage darf nicht geringer als der Nennbetrag des Geschäftsanteils angesetzt werden (Verbot der Unterpariemission). Demgegenüber ist es den Gründern erlaubt von den späteren Gesellschaftern ein Extra zu ihrer Beitragsleistungen (Einlage) einzufordern (Überpariemission). Dies ist durch Leistung eines Agio oder Übernahme von Nachschusspflichten möglich. Die Einlagen können wie folgt geleistet werden:

aa. Bareinlage: ist jegliche Form des Geldes, z.B. Cash oder Geld durch Banküberweisung

bb. Sacheinlage: sind Vermögensgegenstände, außer Geld und müssen "einlagefähig" sein d.h. ihr wirtschaftlicher Wert muss ermittelbar sein und diese müssen der GmbH juristisch und faktisch zur freien Verfügung stehen § 7 Abs. 3 GmbHG.

Beispiel: Der Gesellschafter A schuldet laut dem Gesellschaftsvertrag eine Einlage i.H.v. 20.000 €. Deren Erbringung kann durch Sacheinlage erfolgen. A legt seinen BMW mit einem tatsächlichen Wert von 17500 € ein. Dieser wird aber zu dem Wert von 20.000 € aufgenommen und die GmbH wird eingetragen. Bei dieser bleibt die Überwertung des BMW`s unbemerkt. Erst später, als ein Gläubiger eine Forderung geltend macht stellt sich heraus, dass der von A eingebrachte BMW mit einem zu hohen Wert im Gesellschaftsvertrag aufgenommen wurde (2500 € ).

Problematisch in diesem Zusammenhang ist der Fall, wenn eine Sacheinlage mit einem absichtlich zu hohen Wert aufgenommen und die GmbH auch eingetragen wurde, als dies auch erst später aufgedeckt wird, dann hat derjenige Gesellschafter, welcher die überbewertete Sacheinlage geleistet hat, den fehlenden Rest als Bareinlage zu erbringen.

Gleiches gilt für den Fall, wenn die Sacheinlage zwar mit dem richtigen Wert aufgenommen wurde, aber deren Wert nicht zur Erreichung des Nennbetrags des Geschäftsanteils ausreicht, dann ist der Rest auch in Form der Bareinlage zu erbringen, § 9 Abs. 1 GmbHG

2. Vor-GmbH

Kein Existieren der GmbH vor Eintragung, § 11 Abs. 1 GmbHG, sondern Vorgesellschaft, deren wichtigster Zweck darin besteht die Eintragung ins Handelsregister herbeizuführen. Bei dieser handelt es sich um eine Gesellschaft eigener Art. Diese wird durch GmbH i.G. gekennzeichnet. Aufgrund noch nicht bestehender Geschäftsanteile können diese auch nicht übertragen werden, lediglich die Weitergabe künftiger Geschäftsanteile ist möglich. Diese werden erst mit Eintragung verbindlich. Hinsichtlich der Haftung der Vor-GmbH gilt nach langen Streitigkeiten entsprechend nunmehr die sog. "Verlustdeckungshaftung". Diese ist dadurch gekennzeichnet, dass die Gläubiger der Gesellschaft nicht direkt gegen die Gesellschafter, sondern gegen die Vor-GmbH ihre Ansprüche richten und diese dann im Innenverhältnis die Gesellschafter zur Verantwortung ziehen kann. Hiervon abzugrenzen ist die in § 11 Abs. 2 GmbHG niedergeschriebene Haftung des Handelnden.

3. Eintragung ins Handelsregister

Schließlich erfolgt die Eintragung der GmbH in das Handelsregister. Durch diese erlangt die GmbH ihre Rechtsfähigkeit, § 13 Abs. 1 GmbHG. Doch bevor, nach einer Prüfung die faktische Eintragung durch das zuständige Gericht erfolgt, muss diese bestimmten Anmeldebedingungen gerecht werden. So muss nach § 7 GmbHG, § 78 GmbHG die Anmeldung zur Eintragung bei dem Amtsgericht vollzogen werden, in dessen die Gesellschaft ihren Hauptsitz hat. Der Inhalt der Anmeldung ist in § 8 GmbHG geregelt. Hinzu kommt, dass die Anmeldung frühstens erfolgen darf, wenn die Kapitalaufbringung teilweise gewährleistet ist. Hierbei ist zwischen der Verpflichtung zur Zahlung einer Bareinlage und der Verpflichtung zur Einbringung einer Sacheinlage zu unterscheiden. Sieht der Gesellschaftsvertrag das Erbringen der Einlage durch Zahlung einer Bareinlage vor, so ist gem. § 7 Abs. 2 GmbHG auf jeden Geschäftsanteil ein Viertel des Nennbetrags einzuzahlen. Insgesamt muss auf das Stammkapital mindestens so viel eingezahlt werden, dass der Gesamtbetrag der eingezahlten Geldeinlagen zuzüglich des Gesamtbetrags der Geschäftsanteile, für die Sacheinlagen zu leisten sind, die Höhe des Mindeststammkapitals gem. § 5 Abs. 1 GmbHG erreichen. Bestimmt der Gesellschaftsvertrag demgegenüber das Aufbringen der Einlage durch Sacheinlage, so bestimmt § 7 Abs. 3 GmbHG, dass diese so an die Gesellschaft vor der Anmeldung zur Eintragung ins Handelsregister zu bewirken sind, dass sie endgültig zur freien Verfügung der Geschäftsführer stehen.

Wurden die eben genannten Bedingungen erfüllt, so erfolgt eine gerichtliche Kontrolle. Kommt das Gericht zu dem Ergebnis, dass die, die Eintragung ins Handelsregister begehrende GmbH weder ordentlich entstanden ist noch angemeldet wurde, wird die Eintragung nach § 9c Abs. 1 S. 1 GmbHG abgelehnt. Hierfür bildet der in § 3 Abs. 1 GmbHG enthaltene Muss-Inhalt für den Gesellschaftsvertrag, den Kontrollleitfaden.

Ferner kann die Eintragung auch aufgrund von fehlenden, mangelhaften oder nichtigen Bestimmungen gem. § 9c Abs. 2 GmbHG abgelehnt werden. So dass die Prüfung demnach grundsätzlich in zwei Schritten erfolgt. In einem ersten Schrit ist das Registergericht verpflichtet zu prüfen, ob die Gesellschaft ordentlich gegründet wurde und richtig angemeldet wurde. Der zweite Prüfungsschritt kommt nur dann zum Tragen, wenn ein durch Vertrag bestimmter Anspruch durchgesetzt wird ("Ausübungskontrolle").

Erfolgt nach der zweistufigen Prüfung die Eintragung ins Handelsregister, so wandelt sich die "Vor-GmbH ohne weiteres in die GmbH um.

B. Verhältnis der Gesellschafter untereinander und zur GmbH

Auf das Verhältnis Gesellschafter zu Gesellschafter entfalten die Grundprinzipien aus dem Recht der Personengesellschaften in fast jeglicher Hinsicht ihre Wirkung. Dies führt dazu, dass sich die Befugnisse und die Obliegenheiten der Gesellschafter hauptsächlich aus dem Gesellschaftsvertrag nach § 45 GmbHG, soweit diese den gesetzlichen Bestimmungen nicht entgegenstehen, ergeben.

Insbesondere die sehr relevanten Mitwirkungsbefugnisse bei der Ausübung der Geschäftsführung und der hiermit verbundenen Vertretungsmacht nach außen können nicht nur durch Gesellschafter, sondern auch durch andere Personen nach § 6 Abs. 3 S. 1 GmbHG, § 35 Abs. 1 S. 1 GmbHG ausgeübt werden. Ferner steht den Gesellschaftern ein sog. Gewinnbezugsrecht zu. Dieses gewährt den Gesellschaftern ein grundlegendes Recht am Gewinn der Gesellschaft beteiligt zu werden. § 29 Abs. 1 S. 1 GmbHG. Jedoch besteht der faktische Zahlungsanspruch frühstens nach Festsetzung des Jahresüberschusses und dem Verwendungsbeschluss der Gesellschaftsversammlung, § 29 Abs. 2 GmbHG. Die hierauf folgende Verteilung erfolgt nach § 29 Abs. 3 GmbHG entsprechend dem Verhältnis der Geschäftsanteile, soweit der Gesellschaftsvertrag keinen anderen Maßstab bestimmt.

Eine Beteiligung der Gesellschafter bei Verlusten ist nicht festgelegt. Dies folgt daraus, dass die Verluste sich direkt auf der Ebene der Gesellschaft bemerkbar machen und nur indirekt den Gesellschafter treffen nämlich dann, wenn der Wert der Geschäftsanteile sinkt.

Diesem Vermögensrecht stehen zwei Vermögenspflichten gegenüber. Die erste beschäftigt sich mit der Obliegenheit zur Kapitalaufbringung. Entsprechend dieser Pflicht hat der jeweilige Gesellschafter seine Einlage auf den ihm zugesicherten Geschäftsanteil zu leisten, § 14 S. 1 GmbHG. Ebenso hiervon umfasst sind sämtliche Kapitalerhöhungen, § 14 S. 2 GmbHG. Von den Gesellschaftern wird der vollständige Betrag verlangt. Diese Verpflichtung ist nicht abdingbar, § 19 Abs. 2 S. 1 GmbHG. Die tatsächliche Erbringung der Einlage wird durch die Gesellschafterversammlung nach § 46 Nr. 2 GmbHG festgelegt.

Innerhalb welchem Umfang die Gesellschafter zu erbringen haben und zu welchem Zeitpunkt diese zu begleichen ist, ergibt sich aus den Bedingungen des oder der Geschäftsführer. Hierbei ist oder sind diese verpflichtet den Beschluss der Gesellschafterversammlung gemäß den dort enthaltenen Anordnungen zu verwirklichen. Dies bedeutet vor allem, dass die Gesellschafter im Rahmen der Anforderungen nicht unterschiedlich behandelt werden. Dahinter versteckt sich das Verbot der Geschäftsführer von den Gesellschaftern willkürliche und differenzierte Zahlungen zu verlangen. Im Gegensatz herzu haben die Gesellschafter ihre Einlagezahlungen entsprechend dem qoutalen Verhältnis ihrer einzelnen Geschäftsanteile zu erbringen. Zusätzlich hierzu sind die Einlagen so zu erbringen, dass die Gesellschaft mit diesen nach ihrem freien Willen verfahren kann. § 7 Abs. 3 GmbHG (analog).

In diesem Zusammenhang kann es unter Umständen auch vorkommen, dass ein Gesellschafter eine Aufrechnung vornehmen möchte. Eine solche ist nur dann zulässig, wenn der Anspruch des Gesellschafters sich aus einer Vermögensüberlassung ergibt und deren Berücksichtigung hinsichtlich der Pflicht zur Leistung einer Einlage nach § 5 Abs. 4 S. 1 GmbHG im Zusammenhang mit der Entstehung der GmbH abgesprochen wurde, § 19 Abs. 2 S. 2 GmbHG.

Doch sind gegenüber der Anrechnung folgende zwei Probleme praxisrelevanter. Der erste Punkt beschäftigt sich mit den sog. verdeckten Sacheinlagen. Der Begriff dieser ist in § 19 Abs. 4 S. 1 GmbHG legaldefiniert. Deren Vorliegen führt dazu, dass der Gesellschafter nicht von seiner Einlageschuld frei wird. Jedoch sind in diesem Zusammenhang die § 19 Abs. 4 S. 3 bis 5 GmbHG zu beachten. Diese ermöglichen eine Anrechnung des Vermögensgegenstandeds auf die noch bestehende Geldeinlagepflicht. Dies ist zu zwei Zeitpunkten denkbar. Einmal bei der Anmeldung der GmbH zur Eintragung in das Handelsregister oder zum Zeitpunkt der Überlassung, falls diese später erfolgt. Aber tatsächlich darf die Anrechnung erst nach Eintragung der GmbH erfolgen, § 19 Abs. 4 S. 4 GmbHG. Nach § 19 Abs. 4 S. 5 GmbHG trägt der Gesellschafter die Beweislast für die Werthaltigkeit des Vermögensgegenstandes.

Um den ordnungsgemäßen Zustand trotz Vorliegen einer verdeckten Sacheinlage wiederherzustellen genügt es nicht, den Anspruch auf Rückgewähr der misslungen Geldeinlage einzulegen. Vielmehr ist es erforderlich, den "Sachwert" oder einen an seiner Stelle vorhandenen Anspruch einzulegen. Grund hierfür ergibt sich daraus, dass die mit der verdeckten Sacheinlage im Verbindung stehende, sachliche Umgehung des Gesetzes dazu führt, dass die GmbH schließlich ein Wertobjekt empfängt, welches nicht als Einlage angesehen wurde.

Von den verdeckten Sacheinlagen ist die zweite Problematik Names " Hin und Her Zahlung abzugrenzen.

Neben der eben behandelten Kapitalaufbringungspflicht sind die Gesellschafter auch zur Kapitalerhaltung verpflichtet. Dieser Grundsatz ist in § 30 Abs. 1 S. 1 GmbHG enthalten. Gegen diesen ist dann ein Verstoß anzunehmen, wenn die folgenden Voraussetzungen vorliegen:

- Auszahlung an einen Gesellschafter

- Vermögensabfluss seitens der GmbH, mit der Folge einer Entstehung einer Unterbilanz oder deren Verstärkung

- keine Leistung nach § 30 Abs. 1 S. 2 und 3 GmbHG

Liegt ein Verstoß, unter Erfüllung der eben genannten Voraussetzungen vor ,dann sind diese Zahlungen an die GmbH nach § 31 Abs. 1 GmbHG zurück zu erstatten.

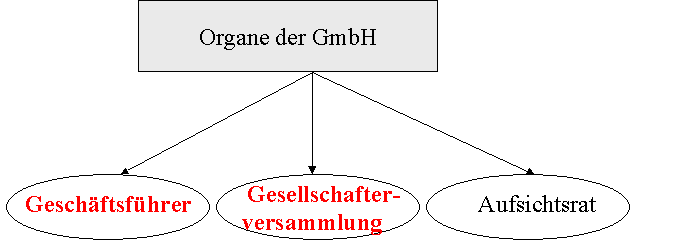

C. Organe der GmbH

Eine GmbH muss aufgrund ihrer Satzung zwingend aus einen oder mehrere Geschäftsführer und eine Gesellschafterversammlung zusammensetzen. Anders beim Aufsichts- bzw. Beirat, dieser ist lediglich wahlweise zu bestimmen. Vergleiche hierzu folgende Übersicht:

1. Der oder die Geschäftsführer

a. Berufung

Die Berufung der Geschäftsführer kann zum einem durch entsprechende Bestimmungen im Gesellschaftsvertrag erfolgen oder zum anderen durch einen Beschluss der Gesellschafterversammlung § 6 Abs. 3 S. 2 GmbHG, § 46 Nr. 5 GmbHG. Zusätzlich zu der Bestellung können sich weitere Regelungen für den oder die Geschäftsführer aus seinem oder ihrem Anstellungsvertrag ergeben. Zur Geschäftsführung können nicht nur Gesellschafter, sondern auch Dritte nach § 6 Abs. 3 S. 1 GmbHG berufen werden.

Zwar enthält das GmbHG keine konkreten Professionalitätsansprueche, doch können der Bestellung die folgenden Gründe entgegenstehen:

- §6 Abs. 2 S. 1 und S. 2 Nr. 1 GmbHG: Beschränkung der Geschäftsfähigkeit oder unter Betreuung stehen

- § 6 Abs. 2 S. 2 Nr. 2 GmbHG: Einschlägige Berufsverbote

- § 6 Abs. 2 S. 2 Nr. 3 GmbHG: Insolvenz oder gesellschaftrechtliche Straftaten

Der Widerruf der Berufung des Geschäftsführers oder der Geschäftsführer ist grundsätzlich jederzeit möglich. Dies aber nur dann, wenn ein relevanter Grund vorhanden ist. Ein solcher kann dann gegeben sein, wenn dem oder den Geschäftsführer eine grobe Pflichtverletzung vorgeworfen werden kann oder dieser bzw. diese nicht fähig sind die Geschäfte ordentlich zu führen. § 38 GmbHG, § 46 Nr. 5 GmbHG.

b. Funktionen sowie Obliegenheiten

Zu den zwei wesentlichen Aufgaben des Geschäftsführer gehören zum einem die Führung der Geschäfte. Dieser Funktion kommt im Rahmen des Innenverhältnisses zur Gesellschaft die größte Bedeutung zu. Zum anderen hat oder haben die Geschäftsführer nach § 35 GmbHG die Gesellschaft gerichtlich und außergerichtlich zu vertreten. Sind mehrere zur Geschäftsführung berufen, so dürfen diese nur gemeinsam die Vertretung der Gesellschaft ausüben, soweit der Gesellschaftsvertrag nicht etwas anderes festlegt, § 35 Abs. 2 S.1 GmbHG

Hinzu kommt dass es möglich ist den Umfang der Vertretungsmacht im Verhältnis zur Gesellschaft zu begrenzen. Dies erfolgt durch den Gesellschaftsvertrag oder nach § 37 Abs. 1 GmbHG durch die Beschlüsse der Gesellsversammlung. Besteht eine solche Beschränkung, dann ist der oder die Geschäftsführer verpflichtet sich an diese zu halten. Hierbei ist zu beachten, dass dies aber nur im Innenverhältnis gilt. Auf die Außenbeziehung strahlt diese Beschränkung grundsätzlich nicht aus, § 37 Abs. 2 GmbHG.

c. Verantwortlichkeit des Geschäftführers

Hinsichtlich der Haftung der Gesellschafter sind die folgenden zwei Fälle zu unterscheiden. Als erstes ist zu klären, wie der oder die Geschäftsführer gegenüber ihrer Gesellschaft haften. In diesen Fällen kommt eine Verantwortlichkeit der Geschäftsführer immer dann zu tragen, wenn diese bei ihrer Geschäftsführung nach § 43 Abs. 1 GmbHG die Sorgfalt eines ordentlichen Geschäftsmanns nicht anwenden. Der hierfür entscheidende Haftungsmaßstab ergibt sich daraus, dass der Geschäftsführer bei der Führung der Geschäfte die Sorgfalt eines "selbstständigen, treuhänderischen Verwalters fremder Vermögensinteressen in verantwortlicher leitenden Position" außer Acht lässt.

Hat der Geschäftsführer die oben genannte Pflicht zur ordentlichen Geschäftsführung verletzt, so ist dieser gegenüber der Gesellschaft solidarsch verantwortlich. Dies ergibt sich aus § 43 Abs. 2 GmbHG.

Schließlich ist noch zuklären, ob und falls ja inwieweit der Geschäftsführer im Verhältnis zu den Gesellschaftern bzw. gegenüber Dritten haftet. Eine vertragliche Verbindung besteht nicht. Doch können andere Gesellschafter wenigstens indirekt bezüglich ihres Gewinnanteils die Ansprüche der Gesellschaft nutzen. Anders bei Außenstehenden, diese können lediglich deliktische Ansprüche § 823 Abs. 1 oder 2 BGB oder culpa in contrahendo nutzen.

2. Die Gesellschafterversammlung

Ergänzend zu dem oder den Gesellschaftern ist die Gesellschafterversammlung als weiteres verbindliches Organ der GmbH zu nennen. Diese stellt aufgrund ihrer weitreichenden Kompetenzen "das oberste Organ" dar. Im Einzelnen ergeben sich die Aufgaben der Gesellschafterversammlung aus § 46 GmbHG, soweit im Gesellschaftervertrag nichts anderes bestimmt ist, § 45 Abs. 2 GmbHG. Bei der Aufzählung im § 46 GmbHG ist allerdings darauf zu achten, dass dieser nicht endgültig ist, sondern es existiert eine sog. Allzuständigkeit

der Gesellschafterversammlung. Diese kommt vor allem bei Satzungsumgestaltungen, Kapitalvermehrungen bzw. bei Kapitalverringerungen zum Tragen.

Die Beschlüsse der Gesellschafter werden grundsätzlich in Versammlungen nach § 48 Abs. 1 GmbHG gefasst. Hierbei ermöglicht § 48 Abs. 2 GmbHG diese so durchzuführen, dass sich sämtliche Gesellschafter in Textform mit der zu treffenden Bestimmung oder mit der schriftlichen Abgabe der Stimmen einverstanden erklären. Die Einberufung dieser Versammlung erfolgt gem. § 49 GmbHG durch den Geschäftsführer. Nach § 49 Abs. 2 GmbHG ist die Versammlung dann einzuberufen, wenn es um die Interessen der Gesellschaft geht oder vertraglich, vorgesehener Fall vorliegt. Ergänzend hierzu sieht § 49 Abs. 3 GmbHG vor, dass die Versammlung unverzüglich einzuberufen ist, wenn sich aus der Jahresbilanz (....) ergibt, dass die Hälfte des Stammkapitals verloren gegangen ist.

Hiervon unabhängig ist es sog. Gesellschafterminderheiten, welche wenigstens 10 % am Stammkapital halten, nach § 50 GmbHG möglich eine Einberufung zu verlangen oder bestimmte Beschlussgegenstände auf die Tagesordnung setzen zu lassen. Die innerhalb dieser Versammlung stattfindende Beschlussfassung bzgl. Angelegenheiten der Gesellschafter erfolgt nach § 47 Abs. 1 GmbHG durch einfache Mehrheit der abgegeben Stimmen. Abweichend von diesem Grundsatz kann der Gesellschaftsvertrag abweichende Mehrheitsregelungen bestimmen. Nach § 47 Abs. 2 GmbHG hat jeder Gesellschafter so viele Stimmen wie Geschäftsanteile. Die Stimmrechte können frei vollzogen werden. Allerdings ist darauf zu achten, dass die Gesellschafter innerhalb eines Geschäftsanteils widerspruchsfrei abstimmen. Ebenso ist der Gesellschafter von dem Vollzug seines Stimmrechts nach § 47 Abs. 4 GmbHG dann ausgeschlossen, wenn dieser selber von der Beschlussfassung betroffen ist.

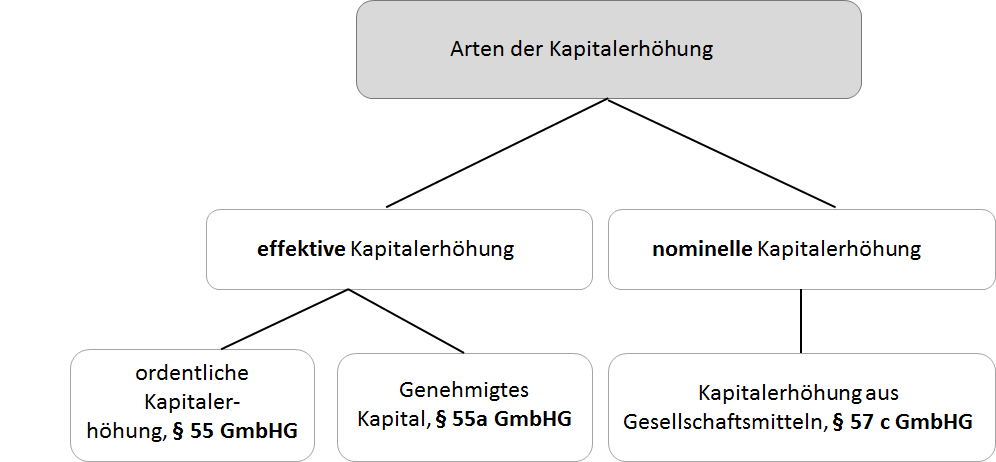

D. "Satzungsänderungen", Kapitalerhöhung und Kapitalherabsetzung

Wie bereits oben erwähnt ist die Gesellschafterversammlung insb. für die Satzungsänderungen, die Kapitalerhöhungen und die Kapitalherabsetzung zuständig. Bei der Satzungsänderung kann es sich sowohl um eine materielle oder formelle handeln. Von einer materiellen Satzungsänderung ist immer dann die Rede, wenn so in die gesellschaftliche Organisation eingegriffen wird, sodass sich sämtliche Gesellschafter an diese halten müssen. Für solche Fälle gelten § 53 ff. GmbHG. Demgegenüber ist von formellen Satzungsänderungen dann auszugehen, wenn diese eine weitere Bestimmung des Gesellschaftsvertrags tangieren und den einheitlichen Aufbau der Gesellschaft berühren.

Hiervon abzugrenzen ist die Kapitalerhöhung. Hierbei sind nach § 57h GmbHG verschiedene Arten denkbar:

Das Gegenstück zur Kapitalerhöhung bildet die Kapitalverringerung. Bei dieser unterscheidet man ebenso wie bei der Kapitalerhöhung zwischen der normalen Kapitalverringerung nach § 58 GmbHG und der vereinfachten Kapitalherabsetzung nach § 58a GmbHG.

Mit der normalen Kapitalverringerung soll es vordergründig ermöglichen, dass die GmbH ihr Eigenkapital aus der engen Vorschrift der Kapitalbindung nach § 30 GmbHG herausnehmen kann. Dies ist jedoch nicht uneingeschränkt möglich. So wird dies durch folgende Aspekte begrenzt:

- das Mindeststammkapital nach § 5 Abs. 1 GmbHG i.V.m. § 58 Abs. 2 S. 1 GmbHG

- infolge der Kapitalverringerung werden sich die Stammeinlage sowie die Geschäftsanteile der jeweiligen Gesellschafter verringern, dies aber nur soweit wie diese danach noch einen vollen Euro betragen, § 58 Abs. 2 S. 2 GmbHG i.V.m. § 5 Abs. 2 S. 1 GmbHG

Von der normalen Kapitalverringerung zu unterscheiden ist die vereinfachte Kapitalherabsetzung nach § 58a GmbHG. Grundsätzlich ist diese nach § 58a Abs. 1 GmbHG nur vorzunehmen, wenn hiermit die Absicht verfolgt wird, einen Verlust zu beseitigen oder sonstige zu decken. Auch ist der Gläubigerschutz bei dieser Kapitalherabsetzung unbedeutend. Weitere Anforderungen für deren Zulässigkeit sind in § 58a Abs. 2 und 4 GmbHG enthalten. Hierzu zählen im Einzelnen:

- Gewinnvortrag darf nicht bestehen, § 58a Abs. 2 S. 2 GmbHG

- Auflösung aller Kapital- und Gewinnrücklagen, § 58a Abs. 2 S. 1 GmbHG

- Herabsetzung unter das Mindeststammkapital nach § 5 Abs. 1 GmbHG (25.000 €) möglich, wenn dieses durch eine Kapitalerhöhung wieder erreicht wird, welche gleichzeitig mit der Kapitalherabsetzung beschlossen ist

E. Ende der GmbH

Das Ende einer GmbH setzt sich aus den folgenden zwei Schritten zusammen. In einem ersten Schritt ist diese aufzulösen, d.h. es handelt sich hierbei nur um eine Änderung des Unternehmenszwecks von einer dauerhaften Partizipation am Wirtschaftsverkehr hin zu einer Auseinandersetzung des Betriebsvermögens. Gründe für eine solche Auflösung sind zum einem in § 60 Abs. 1 GmbHG enthalten. Zum anderen können sich solche nach § 60 Abs. 2 GmbHG auch aus der Satzung ergeben. Die in # 60 Abs. 1 GmbHG genannten Gründe führen ohne weiters und ausnahmslos zur Auflösung der Gesellschaft.

Erfolgt die Auflösung nicht wegen der Eröffnung des Insolvenzverfahrens, so ist im zweiten Schritt nach § 66 Abs. 1 GmbHG die Liquidation durch die Geschäftsführer durchzuführen. Diese werden während des Abwicklungsprozesses als sog. "geborene Liquidatoren" bezeichnet.

Nach § 68 Abs. 1 S 2 GmbHG, § 70 S. 1 GmbHG vertreten diese die Gemeinschaft gemeinschaftlich. Ergänzend zu dieser Aufgabe sind die Liquidatoren nach § 70 S, 1 GmbHG auch dazu verpflichtet:

- die laufenden Geschäfte zu beendigen,

- die Verpflichtungen der aufgelösten Gesellschaft zu erfüllen,

- die Forderungen derselben einzuziehen

- das Vermögen der Gesellschaft in Geld umzusetzen

Weitere Pflichten ergeben sich aus § 71 GmbHG. Ist die Liquidation und die Zufriedenstelllung der Gläubiger erfolgt, so haben die Gesellschafter ein Ausschüttungsrecht des noch vorhandenen Gesellschaftsvermögens. Soweit es keinen speziellen Verteilungsmaßstab im Gesellschaftsvertrag gibt, erfolgt diese nach dem Verhältnis der einzelnen Geschäftsanteile, § 72 GmbHG. Hierbei ist das sog. Sperrjahr gem. § 73 GmbHG zu beachten. Entsprechend dieser Bestimmung darf die Verteilung erst erfolgen, wenn eine vorherige Tilgung oder Sicherstellung der Schulden der Gesellschaft und nicht vor Ablauf eines Jahres seit dem Tage, an welchem die Aufforderung an die Gläubiger (§ 65 Abs. 2 GmbHG) in den Gesellschaftsblättern erfolgt ist.

Dieses dient dem Schutz der bekannten Gläubiger. Ihre offensichtlich bestehenden Forderungen sind zu erfüllen bzw. zumindest mittels Hinterlegung abzusichern.

Die Liquidation gilt dann als beendet, wenn:

- Sperrjahr vergangen

- verwertbares Vermögen besteht nicht mehr

- sonstige Handlungen zur Liquidation sind nicht notwendig

Nach § 74 Abs. 1 GmbHG ist nach Beendigung der Liquidation und der Schlussrechnungslegung die Beendigung der Liquidation zur Eintragung ins Handelsregister anzumelden.

Mehr zum Thema GmbH kann in Förster, Gesellschaftsrecht, S. 157 ff. nachgelesen werden.

CategoryGesellschaftsrecht

Diese Seite wurde noch nicht kommentiert.