Version [76279]

Dies ist eine alte Version von BestandsgroessenBuchfuehrung erstellt von SasVirgilCatalin am 2017-01-19 20:24:50.

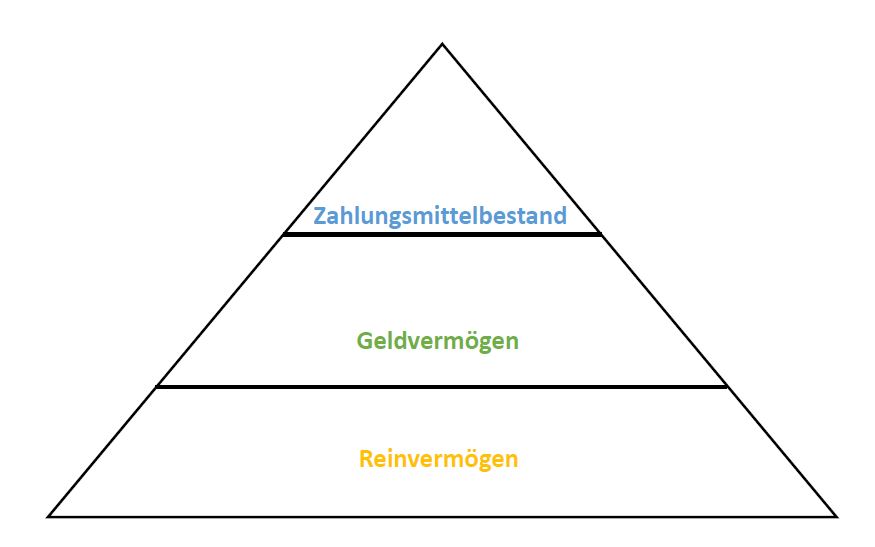

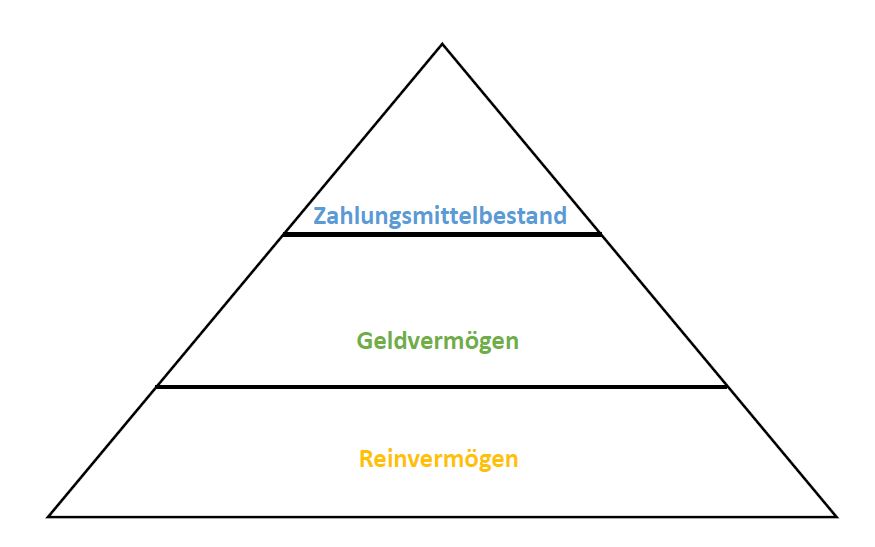

- Zahlungsmittelbestand (ZMB) = Bestand aller liquiden Mittel

Kassenbestände

+ jederzeit verfügbare Bankguthaben

nichtssssssssssssssssssssssssssssssss

=Zahlungsmittelbestand

--> Jederzeit verfügbares Bankguthaben/Sichtguthaben, sind alle Konten von denen man „ohne großen Aufwand“ jederzeit Geld abheben kann!

z.B. Bankkonto, Girokonto, Kontokorrentkonto

Sparguthaben, die als Ford. KI gelten, gehören nicht dazu!

- Geldvermögen (GV) : Nettogeldvermögen

ZMB

+ Forderungen

- Verbindlichkeiten

nichtsssssssssssssssssss

= Geldvermögen

--> Forderungen können gegen Kunden und Banken sein

--> Verbindlichkeiten können gegenüber Lieferanten und Banken sein

- Reinvermögen (RV) : Nettovermögen

GV

+ Sachvermögen

+ immaterielle Vermögen

- Sachverbindlichkeiten

nichtsssssssssssssssssssssssssssssss

= Reinvermögen

--> Sachverbindlichkeiten sind „Sachlieferungsverpflichtungen“

--> Die Verbindlichkeit eine Sache zu liefern

--> können materiell oder immateriell sein

- Einzahlungen und Auszahlungen

- Einzahlungen: die liquiden Mittel steigen

- Auszahlung: die liquiden Mittel sinken

- Der ZMB wird vermindert oder vermehrt

--> es werden nur Konten für liquide Mittel berührt!

--> Bank, Kasse, Girokonto, KKK etc.

- Einnahmen und Ausgaben

- Einnahmen : Ansprüche auf Einzahlungen steigen

- Ausgaben : Ansprüche auf Auszahlungen steigen

- Das Geldvermögen steigt oder mindert sich

Beachten!

--> Ansprüche auf Einzahlungen = Forderungen, deren Auflösung, also eine Einzahlung für den Betrieb, genauso aber auch ein Verkauf von Wirtschaftsgütern

--> Ansprüche auf Auszahlungen = Verbindlichkeiten und deren Auflösung, also eine Auszahlung für den Betrieb, genauso aber auch ein Einkauf von Wirtschaftsgütern

- Erträge und Aufwendungen

- Erträge: Wertzuwächse durch Sachvermögen (mat. und immat.)

--> z.B. Ware über den Herstellungskosten verkauft

- Aufwendungen: Wertabnahme eines Sachvermögens (mat. und immat.), sowie Werterhaltungszahlungen

--> z.B. Abschreibung von LKWs (Wertabnahme)

-->z.B. Reparaturzahlungen beim PKW (Aufwendungen zum Erhalt)

- Das Reinvermögen steigt oder mindert sich

- Zusammenspiel: Einzahlung und Einnahme

a.) Einzahlung ≠ Einnahme

--> Ein Darlehn wird aufgenommen und auf das Bankkonto ausgezahlt

--> Bank an Darlehn

b.) Einzahlung = Einnahme

--> Waren werden vom Kunden gekauft und bar bezahlt

--> Kasse an Ware

c.) Einnahme ≠ Einzahlung

--> Waren werden auf Ziel verkauft

--> Ford. LuL an Ware

- Zusammenspiel: Auszahlung und Ausgabe

a.) Auszahlung ≠ Ausgabe

--> der fällige Darlehn wird zurückgezahlt, per Bank

--> Darlehn an Bank

b.) Auszahlung = Ausgabe

--> Ein PKW wird bar gekauft

--> Darlehn an Bank

c.) Ausgabe ≠ Auszahlung

--> Rohstoffe werden auf Ziel gekauft

--> RHB an Verb. LuL

- Zusammenspiel: Einnahme und Ertrag

a.) Einnahmen ≠ Erträge

--> Verkauf eines PKWs zum Buchwert, es wird bar gezahlt

--> Kasse an Fuhrpark

b.) Einnahme = Ertrag

--> Verkauf von fertigen Erzeugnissen auf Ziel

--> Ford. LuL an fertige Erzeugnisse

c.) Ertrag ≠ Einnahme

--> Produktion von Waren, die aber ins Lager kommen (RHB werden dafür verbraucht)

--> Ware an RHB

- Zusammenspiel: Ausgaben und Aufwendungen

a.) Ausgabe ≠ Aufwendung

--> Kauf von Rohstoffen für die Produktion und auf Lager (aus einem Zielkauf)

--> RHB an Ford. LuL

b.) Ausgabe = Aufwendung

--> Zahlung der fälligen Miete

--> Verb. Miete an Mietaufwand

c.) Aufwendung ≠ Ausgabe

--> Abschreibung eines PKWs

--> Abschreibung an Fuhrpark

- Zusammenspiel: gemeine Bedeutung

- alle Beispiele unter a.)

- „zeitverschobener“ Geschäftsvorfall

--> Darlehn Dez.2014 aufgenommen, Jan. 2015 ausgezahlt

- alle Beispiele unter b.)

- der Geschäftsvorfall wird sofort beglichen / gebucht

--> 1.1.2014 Ware wird geliefert und bar beim Lieferanten bezahlt

- alle Beispiele unter c.)

- beim Geschäftsvorfall fließen keine liquiden Mittel

--> Kauf von Waren auf Ziel

| File | Last modified | Size |

|---|---|---|

| 3.JPG | 2023-10-06 18:35 | 31Kb |

{kind=link}

Diese Seite wurde noch nicht kommentiert.